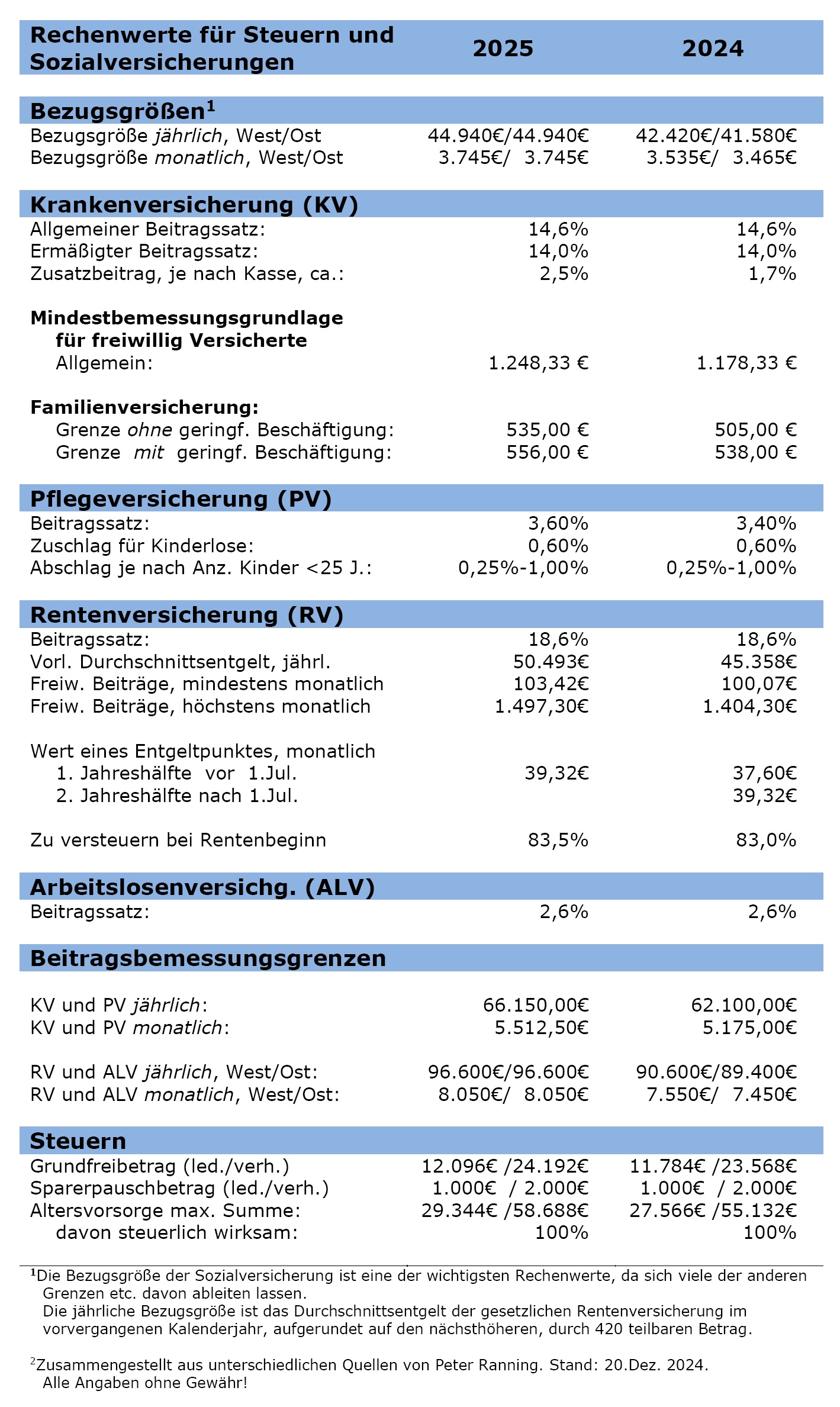

Aktuelle Grenzwerte für Steuern und Sozialversicherungen

Jedes Jahr werden viele Berechnungsgrundlagen bei Steuern und Sozialversicherungen an die aktuellen Entwicklungen angepasst.

Leider ist es mir aufgrund der unzähligen Beiträge und Kommentare hier im Blog nicht möglich, diese Daten ständig zu aktualisieren (im Übrigen wäre dies teilweise dann auch falsch, sofern sich alte Aussagen auf Situationen von vor ein paar Jahren beziehen).

Dennoch ist es natürlich wichtig, dass niemand mit den alten Daten arbeitet, sondern seine Pläne anhand der aktuell geltenden Daten ausrichtet. Um dies zu ermöglichen, habe ich die wichtigsten Daten hier einmal zusammengestellt. Jeweils als Gegenüberstellung zwischen dem aktuellen Jahr und dem Vorjahr.

=> Steuern auf Kapitalerträge – Die Anlage KAP

Wer muss ausfüllen? Wer sollte ausfüllen?

Rechenwerte 2025/2024 – © P. Ranning

Natürlich gäbe es noch eine ganze Reihe anderer Werte, die man hier aufnehmen könnte, aber ich habe versucht, mich hier auf die wichtigsten zu konzentrieren und in erster Linie solche Größen hier in der Tabelle aufzuführen, die auch in den Blog-Beiträgen bzw. im Buch erwähnt wurden.

Falls jemand feststellen sollte, dass eine der obigen Angaben womöglich fehlerhaft ist, so bitte ich um entsprechende Kommentare. Fehler werde ich umgehend korrigieren, Erweiterungen ggfs. bei Gelegenheit berücksichtigen.

Und falls jemand noch ein paar Daten aus einer älteren Übersicht benötigt, so kann er hier nachsehen:

Übersicht der Rechengrößen für die Jahre 2024 / 2023

Übersicht der Rechengrößen für die Jahre 2023 / 2022

Übersicht der Rechengrößen für die Jahre 2022 / 2021

Übersicht der Rechengrößen für die Jahre 2021 / 2020

Bei Fragen, Kritik oder Anmerkungen bitte die Kommentarfunktion benutzen.

Hallo Privatier,

es war eine sehr gute Idee, diese Werte mal an einer Stelle zusammenzutragen.

Zur Vorbereitung des Übergangs in eine Rente könnte man noch die Werte

– Wert eines Rentenpunktes Ost/West

– zu versteuernder Prozentsatz der Rente

hinzufügen.

Viele Grüße, Hardy

Hardy, Deine Vorschläge sind ja gut – aber die Werte sind und waren von Anfang an bereits drin! Bei mir heisst der „Rentenpunkt“ allerdings „Entgeltpunkt“.

Gruß, Der Privatier

Entschuldigung, das habe ich überlesen.

Viele Grüße, Hardy

Der Grundfreibetrag led./verh. sieht falsch aus – statt 4584 hätte ich 18336 erwartet.

Sehr gut, suchenwi!! Ich wollte ja nur mal gucken, ob ihr auch aufpasst. 😉

Nein, Quatsch – war ein Fehler von mir. Danke für’s aufmerksame Gucken und habe ich gerade eben korrigiert.

Gruß, Der Privatier

Hallo Peter

Evt. noch Preis für einen Rentenpunkt GRV ???

M.M.n. so um die 7477,20 Euro für 1 RP West zu bezahlen ???

Damit man evt. auch sieht , was man für 32,02 Euro/mon.

z.Zt. bezahlen muss .

LG Det

Stimmt.. das „amtliche“ Durchschnittseinkommen gehört auch in die Tabelle.

Für 2018 (geschätzt) 37873 €.

https://www.deutsche-rentenversicherung.de/SharedDocs/Glossareintraege/DE/D/durchschnittseinkommen.html

Mal 18.6% = 7044.38€ für 1 EP.

Gültig bei Regelrentenalter. Bei 10.8% Abschlag wie bei mir kostet 1 EP 7844.52€, schreibt die DRV.

Soll’s mir auch wert sein, solange es als Sonderaufwand Altersvorsorge steuerlich anerkannt wird…

Genau suchenwi

Plan 37873,00 Euro DS , mal 18,6% = 7044,38 Euronen .

LG Det

Danke für den Hinweis.

Ich hatte sogar kurz überlegt, die Kosten eines Rentenpunktes mit in die Tabelle aufzunehmen, aber aufgrund eines (kleinen 😉 ) Denkfehlers von mir wieder verworfen.

Zu dem Thema müsste man nämlich noch ein bisschen mehr sagen…

Mach‘ ich dann vielleicht auch mal in einem gesonderten Beitrag.

Erst einmal habe ich aber notiert, die Kosten eines Rentenpunktes aufzunehmen.

Ich denke, das Durchschnittseinkommen ist dann aber überflüssig, oder braucht man das noch aus einem anderen Grund, als die Rentenpunkte auszurechnen?

Gruß, Der Privatier

Ja Peter , aber ich habs schon unter “ Aktualität von B. “

mitgeteilt :

Einfach mal bei “ Haufe.de “ ( Link ??? ) nach den aktuellen

Werten schauen . Da wird man meistens die neuesten Zahlen finden .

Oder im WWW die jeweils gültigen und aktuellen Werte suchen .

LG Det

PS , aber natürlich schon mal gut , das man hier erstmal

eine kompakte kleine Übersicht hat .

( Was ja vermutlich Sinn und Zweck der Übung war )

Inzwischen habe ich die Werte für das (vorläufige) Durchschnittsentgelt ebenfalls in die obige Tabelle mit aufgenommen.

Damit könnte man jetzt z.B. ausrechnen, was man aktuell für einen Entgeltpunkt in der gesetzl. Rentenversicherung bezahlen muss. Nämlich:

1 EP = Durchschnittsentgelt * Beitragssatz

Gruß, Der Privatier

Vielleicht für die kleine Minderheit hier, die wie ich nennenswerte Anteile von thesaurierenden ETFs halten:

Die Vorabpauschale für 2019 ist unter Anwendung des Basiszinses vom 2. Januar 2019 zu ermitteln. Der Basiszins ist gemäß § 18 Abs. 4 InvStG aus der langfristig erzielbaren Rendite öffentlicher Anleihen abzuleiten. Die Deutsche Bundesbank hat hierfür auf den 2. Januar 2019 anhand der Zinsstrukturdaten einen Wert von 0,52 Prozent errechnet.

D.h. der Basiszins ist von 0,87% auf 0,52% gefallen. ?

Die Berechnung der Vorabpauschale ist einfach, aber nicht ganz so einfach wie die Abgeltungssteuer:

https://www.ffb.de/public/wissen/investmentsteuerreform.html#tabcontent01

Ein kleines Tool zum Steuern Ausrechnen findet sich ist z.B. hier:

https://www.justetf.com/de/etf-steuerrechner.html

Die Steuer wird Anfang des Jahres von der (deutschen) Depotbank vom Verrechnungskonto eingezogen, d.h. da muss etwas Geld drauf sein, sonst wird ein Inkassoverfahren eingeleitet.

Vielen Dank für den Hinweis, aber an einer Stelle muss ich Dich korrigieren. Das Begleichen der Vorabpauschale wird von jeder Bank anders gehandhabt.

Mir sind folgende Maßnahmen von Depotbanken zum Begleichen der Vorabpauschale bekannt:

Die depotführende Stelle zieht den Betrag automatisch vom Verrechnungskonto, Girokonto, Sparkonto, … ein. („der Normallfall“)

Die depotführende Stelle zieht den Betrag mittels Lastschrift von einem vorher erfragten Konto (bei einer anderen Bank) ein.

Die depotführende Stelle wird die Vorabpauschale beim Anleger anfordern („Rechnung“).

Die depotführende Stelle stellt einen Dispo zur Verfügung. („gefährlich“)

Die depotführende Stelle macht eine Meldung an das Finanzamt, die dann die Summe einfordert. („das ultimative Mittel“)

Die depotführende Stelle verkauft automatisch Anteile aus dem Depotbestand des zugehörigen Fonds. (Das ist kein Scherz, siehe z.B. fondsdepotbank.de/unternehmen/news-und-termine/erstmalige-vorabpauschale-zum-02-01-2019/

Ich halte es für ratsam, dass man sich vorher bei seiner Bank informiert, wie es dort abläuft. Auf den Webseiten der Banken sollte das jeweilige Vorgehen irgendwo beschrieben sein, die Infos sind aber leider manchmal etwas schwer zu finden.

Durch die Bank eingeleitete Inkassoverfahren sind nicht vorgesehen. Wenn die Bank das Geld nicht eintreiben kann, muss das Finanzamt als eigentlicher Zahlungsempfänger ran.

Danke an @Robert und auch an @BigMac für die ergänzenden Hinweise.

Ich werde den Basiszinsatz aber vorerst nicht in die Liste aufnehmen, da er bisher hier in Beiträgen allerhöchstens ein Randthema war.

Aber natürlich trotzdem gerade für die ETF-Anleger interessant. Auch der oben verlinkte Rechner. Wobei ich sagen muss, dass ich die voreingestellte Rechnung nicht nachvollziehen kann. Wieso ist der Basisertrag = 50€ ?

Gruß, Der Privatier

Nun, weil der „tatsaechliche“ Kursgewinn (50,0€) kleiner ist als der errechnete Basisertrag (60,9€), wird dieser (der Kursgewinn) abgeltungsversteuert (nach TFS).

Gruesse

ratatosk

Ach ja! Danke für die Erklärung. 😉

Da habe ich mich wohl durch den Hinweis auf den Berechnungsweg täuschen lassen. Ist aber auch nicht wirklich so mein Thema. Ich habe keine thesaurierenden ETFs und daher interessiert mich das Thema der Vorabpauschale nur am Rande.

Gruß, Der Privatier

Ich möchte hier einmal kurz anmerken, dass es sich bei den in der Tabelle dargestellen Werten für 2020 aktuell tatsächlich noch um vorläufige Werte handelt!

Diese müssen noch den üblichen Genehmigungsweg durchlaufen, bis sie dann auch von den entsprechenden Ämtern und Behörden verwendet werden können. Allerdings hat es (meines Wissens nach) in der Vergangenheit noch nie Änderungen an den vorläufigen Werten gegeben. Insofern denke ich, dass eine Veröffentlichung hier schon eine gewisse Berechtigung hat.

Gruß, Der Privatier

Moin Statler

Evt. mal einen Dauerlink ! rvrecht.deutsche-rentenversicherung.de !

einstellen ? ( musst Du dann noch blau ausmalen )

M.M.n. sehr wertvoller Link zur DRV , incl. Recht und Zahlen .

LG Waldorf

Freut mich, dass Dir das Rechtsportal gefällt. 😉

Ich bin Deiner Anregung auch gefolgt und habe den Link in meine Link-Liste aufgenommen. Diese findet sich allerdings nicht hier, sondern dort: https://der-privatier.com/weiterfuehrende-quellen/

Dabei ist wieder eingefallen, dass ich diese Liste unbedingt einmal überarbeiten müsste: Vieles entfernen, manches ergänzen… Schaffe ich momentan aber wohl nicht. Später mal…

Gruß, Der Privatier

Ja Peter , bei dem RV Portal der DRV sieht es mir auch nach rel.

hohem “ Pflegeaufwand “ aus und lässt daher m.M.n. auch eine

gewisse “ Aktualität “ erwarten ( = m.M.n. SEHR GUT ) .

Und auch für die “ Meinungsbildung “ des “ Gegenübers “ kann ja

eine Einschätzung der Sichtweise des “ Gegenübers “ schon mal etwas

helfen ( Wird wohl m.M.n. , u.a. die gleichen Informationsquellen

nutzen , oder wäre zumindest anzuraten ) .

Aber da wird Swantje schon Recht haben , immer auch irgendwie ein

wenig so , wie an einem “ Fernrohr “ , da muss man dann wohl immer

auch ein wenig darauf achten , wohin der Blick gelenkt werden soll ,

( Der Eine will DAS sehen , der Andere DAS sehen ) damit man dann

auch ggf. das GEMEINSAM RICHTIGE ( = Das Passende ) sieht .

Hoffentlich geht da der Link “ Rechtsportal der Deutschen Rentenversicherung “

in Deiner Blog und Forenliste nicht unter .

LG Det

Hallo

wieviel Euro Rentenbeitrag zahlt das Arbeitsamt bei ALG1 ?

Man kann sich ja zum Beispiel im Janur ein Tag Arbeitlos melden und bekommt aber für den gesamten Monat an Rentenbeiträge bezahlt. Wie hoch ist dieser Rentenbeitrag den das Arbeitsamt zahlt ( in Prozent vom ALG1)?

Moin Diel,

Die Agentur für Arbeit zahlt die Beiträge zur Rentenversicherung des Arbeitslosen, allerdings um 20 % gemindert im Vergleich zur letzten Festanstellung. Das bedeutet, dass der Bezieher von ALG I rentenrechtlich so behandelt wird, als würde er mit 80 % des bisherigen Bruttoeinkommens weiterarbeiten.

Oder in Rentenpunten ausgedrückt:

2019 2,0 Rentenpunkte erhalten

2020 komplett ALG1 Bezug, ergibt (0,8×2,0) = 1,6 RP für 2020

Gruß

Lars

Wenn Du Dich nur 1 Tag arbeitslos meldest, bekommst Du natürlich auch nur diesen einen Tag RV-Beiträge gutgeschrieben.

Also: Meldest Du Dich ab, bekommst Du kein ALG1 ergo werden keine Rentenbeiträge abgeführt.

Gruß

Lars

@Lars,

ich glaube Diel meinte es so, dass – auch bei nur einem Tag ALG-I – der ganze Monat als Wartezeit bei der DRV gerechnet wird.

Gruß

Bruno

genau Bruno, um um die Frage ‚wieviel‘ zu beantworten, es ist ein Dreissigstel von 80%, oder mit Larsseinbeispiel: 80% von 2,0 durch 30 gleich 0,053 Rentenpunkte 😉

Interessant also wirklich eher für den Monat RV-Zeit.

MbG

Joerg

@Diel, @Bruno, @Joerg,

das hatte der Privatier letztes Wochenende zusammenfassend beantwortet:

Für den Monat mit 1 Tag ALG1 Bezug, zählt der komplette Monat als RV-Anrechnungszeit. Rentensteigernd für den Monat nur minimal, da im Monat nur für 1 Tag RV-Beiträge abgeführt werden.

Ich komme (Beispiel oben … 1 Tag ALG1 Bezug/Monat) auf 0,0444RP. Richtig, ob nun 0,053RP oder 0,0444RP für diesen Monat, die Anrechnung als Wartezeit ist da interessanter. Und dann ist da auch noch das Problem bezüglich der Krankenversicherung.

eSchorsch hatte noch auf die Möglichkeit hingewiesen (nach Verbrauch ALG1 Anspruch) den Mindestbeitrag in die RV einzuzahlen, um damit eine RV-Lücke zu füllen.

Gruß

Lars

@Joerg, @Lars:

Bei so kleinen Zahlen unterlaufen einem schnell mal ein paar Fehler, nicht wahr?

Joerg hat vergessen, dass sich die von Lars im Beispiel genannten 2,0 Rentenpunkte natürlich auf ein ganzes Jahr beziehen, daher müsste die Rechnung lauten: 80% von 2,0 RP geteilt durch 360 Tage.

Lars hat das vermutlich richtig gerechnet, dann aber eine Null übersehen. 😉

Das richtige Ergebnis lautet: 80% von 2,0 RP, bezogen auf einen Tag = 0,0044 RP.

Und nebenbei: 2,0 Rentenpunkte erreicht ein Durchschnittsverdiener nicht! Sondern gerade mal die Hälfte.

Gruß, Der Privatier

@Lars: Mal so ganz nebenbei und ohne Bezug zum Thema:

Lars hat heute den 30.000ten Kommentar hier auf der Seite geschrieben!

Also, nicht Lars hat alle diese 30.000 Kommentare geschrieben, sondern es sind insgesamt 30.000, inkl. meiner eigenen.

Danke an alle für das Interesse und die rege Teilnahme!!

Gruß, Der Privatier

GZ dem lieben Lars!

…und dir Peter, denn ohne dich: Nicht ein Kommentar.

Dank und

mbG

Joerg

Danke für die Blumen und ja … ich hoffe das aus den 30.000 dann auch 300.000 Kommentare werden, dass wir weiter kontrovers aber auch fair diskutieren, uns gegenseitig helfen und weitere Mitstreiter gewinnen. Dass die Privatiers die angehenden und zukünftigen Privatiers mit Ihren Tipps und Erfahrungen unterstützen aber vor allem, dass alle gesund (auch die Familienangehörigen) bleiben.

Besonderen Dank an Mr.Exel, einfach Klasse …

Gruß Lars

PS: Unser Privatier hat Recht, es sind wirklich 0,0044EP ?

Einfach mal für einen Monat den Spamfilter deaktivieren, dann kommen schon bald 40000 Kommentare zusammen.

Oder mal einen Beitrag posten mit den originellsten, lustigsten, dümmsten oder unverschämtesten Spam-Kommentaren. Sind vielleicht auch ein paar Marxisten, Degrowth-Aktivisten und grüne Systemgegner dabei ?!

Lars und Mr. Excel haben eine Bonus-Aktie verdient, natürlich eine mit Potential nach oben, vielleicht eine A14XB9.?

Hallo Robert,

vielleicht dann doch lieber eine von SpaceX; da geht es tatsächlich raketenartig nach oben ab ….

LG FÜR2012

Hallo,

ich weiß leider nicht so genau, unter welchem Beitrag meine Frage am besten passt. Aber ich lege einfach mal los.

Ich erhalte im kommenden Januar eine Abfindung und habe eigentlich vor in dem Jahr auch nichts zu verdienen (bin Studentin), um die Steur möglichst niedrig zu halten. Gibt es dennoch die Möglichkeit einen Minijob anzunehmen ohne das es die Steuer auf die Abfindung nach oben drückt, da der Minijob steuer- und sozialversicherungsfrei ist?

Viele Grüße,

Maria

Vorab: So richtig böse Auswirkungen haben weitere Einkünfte insbesondere dann, wenn die Fünftelregelung angewendet wird. Wenn keine Fünftelregelung, dann sind weitere Einkünfte gar nicht so problematisch.

Unabhängig davon kann der Minijob pauschal besteuert werden, sodass hier nichts „auf Lohnsteuerkarte“ geschrieben wird. Für diesen Fall „ja“.

Hallo Peter

Da ich ja jetzt mit Aufnahme einer “ Regulären ABHÄNGIGEN Arbeitstätigkeit “

auch mal auf eine Entgeltabrechnung in 2020 , incl. GKV schauen durfte :

1) GKV AN Anteil = 7,650% = mal 2 = 15,3%

2) PV AN Anteil = 1,525% = mal 2 = 3,05%

3) AV AN Anteil = 1,200% = mal 2 = 2,4%

4) RV AN Anteil = 9,300% = mal 2 = 18,6%

Das wären dann die 50% Anteile des Arbeitnehmers , die neben den 50%

Anteilen des Arbeitgebers ( = mal 2 ) als Quasi

“ Die sogenannten Sozialversicherungsbeiträge “ zu tragen wären .

Und wenn der AG halt entfällt , muss man wohl die 100% ( = mal 2 )

bei 1) und 2) wegen der Versicherungspflicht selber tragen

( Die Unter und Obergrenzen , sind natürlich zu beachten ) .

Und bei 3) und 4) entfällt halt die Versicherungpflicht .

Obwohl natürlich 4) ggf. trotzdem als Rebalancingmöglichkeit

vom Einkommen zum zvE zu sehen ist ( ggf. auch mehr wie die 18,6% ,

liegt dann also eher am ggf. MEHR Einkommen ) .

Also werden die Werte , wohl schon relativ passend sein .

Für den gesamten Rebalancingprozess , vom z.B. UN-Einkommen , zum zvE

eines “ Regulär-Abhängigen-Arbeitnehmers “ sind natürlich noch viele

weitere kleine Puzzelteilchen zu beachten ( Urlaubsanspruch u.s.w. ) .

Dir/Wir und auch allen anderen Lesern , einen guten Rutsch ins Jahr 2021

LG Det

Hallo Peter,

ich wünsche dir und deiner Familie sowie allen anderen Kommentatoren ein gesundes neues Jahr.

@Det,

Beitragssätze ok, du kannst ja mal über den §187a SGB VI nachdenken.

Gruß

Lars

PS: GKV – individueller Beitragssatz bei deiner KK nur 0,7%? 🙂

Moin Lars

Frohes Neues 2021

Ich kann ja immer nur meine “ Abrechnung “ sehen .

( Und ggf. noch die Abrechnung vom Haushalt )

Bei meiner GKV 0,5 AN plus 0,5 AG Anteil , kommt ja

auch noch 5) Individueller Beitrag = 100% AN Anteil

Luxus PKV dazu ( Obwohl immer noch keine Rückmeldung

der Eintütung —-> Irgendwas ist ja immer , gehe aber mal

davon aus , das Rückmeldungsentfall nur am Virus liegt ) .

Und über §187a SGB VI habe ich doch schon mein ganzes

Leben nachgedacht , nur halt etwas anders beim zvE .

—> Für mich = Bezug einer normalen ehemaligen DS

Rentner Rente MONAT FÜR MONAT , laaaaange Zeit lang .

( Vermeidet auch ab 60 das Amortisationsrisko , wenn

Mann , eh bereits den ABSOLUTE RETURN , hinter sich

gelassen hat )

Schont somit auch via Ertragsanteilsberechnung

( Aber NICHT wie bei Peter = Bei mir eher “ Unbeachtlich “ )

die ggf. notwendige “ Rebalancingmasse “ Einkommen , zum

zvE via Vorsorgeaufwand , ggf. auch durch §187a verursacht .

Ziel MAX. für 1/3 —–> Rebalancing vom Einkommen via zvE ,

auf wieder angepassten Langlebigkeitsschutz DS Rentner

mit ca. vgl. 45RPs an Bezug —> Inflation/Wertausgleich .

( Mein eigentlich grösstes Problem mit der Glaskugel bei

ca. 30% eingeplantes Risikokapital Langlebigkeitsschutz )

Und in der Haushaltsbetrachtung , halt mal 2

Aber auch da gilt natürlich Soll/Ist Vergleich

jedes Jahr NEU . Insbesondere AUCH , aufs zvE .

Daher habe ich AUCH ( = ca. 30% geplant ) da :

Sowohl eine Einzelsicht = 1 mal , sowie auch eine Haushaltssicht

= 2 mal , ca. das Doppelte . Und wegen “ UNVERHOFFT KOMMT OFT “

—-> Möglicherweise auch der Bus —-> das ich DAS auch nicht

übertreiben muss .

( = EINFACH NUR EINEN DS RENTNER SPIEGELN = GENUG AN RISIKO

für einen / ggf. mal 2 = Haushalt / Langlebigkeitsschutz )

Somit wird sich ggf. noch in dem einen oder anderen VAJ ,

bei mir oder Kaleun beim Einkommen , noch die Möglichkeit eines

Rebalancingprozesses anbieten / ggf. beim zvE auch aufdrängen .

( Da mache ich mir im Moment eher Gedanken über ca. 10% Liquidität .

Sinnvoll oder eher NICHT ??? = Ca. mit vgl. 30RPs Liqui im Hort ,

dem ggf. anstehenden Inflationsrisiko ausgesetzt ………..EGAL….. ,

da darf ich nur nicht die Einzelsicht annehmen , dann sinds = ca. 20% )

Time will tell

LG Det

Moin Det,

auch dir und natürlich deinen „neuen“ = netten = (Kaffee+Kuchen) AG ein frohes neues 2021.

Stimmt, du hast ja einen anderen Weg eingeschlagen, dafür muss man in jungen Jahren aber auch tiefe Taschen haben. Ob sich der „richtige“ §187a bei deiner „neuen“ Beschäftigung überhaupt lohnt (1pEP ca 7,5K)? … war so eine Idee von mir um das zvE zu senken.

Gruß

Lars

Tja Lars , und ich hatte die Idee , mit einen kleinen Einkommen

das Haushaltseinkommen etwas zu senken . Mal abwarten was die

bessere Idee war .

LG Det

Moin Lars

HEUTE Schneckenpost betr. Zusatz Beitragssatz eingetroffen !!!

……….. Auch wir müssen zum 1 Jan. 2021 unseren Zusatz-Beitrag ……..

…..steigt um 0,5% und beträgt NEU 1,2% ……….

……..Es ergibt sich ein Gesamt Beitragssatz von 15,8% …….

= Sonderkündigungsrecht bis zum Ende des Monats , für den der neue

Beitragssatz zum 1 Mal gilt .

= Im Januar WECHSELWILLIG = Ende der Mitgliedschaft am 31 März 2021 .

DS Zusatzbeiträge sollen aber eh bei 1,3% liegen . 1,2% kleiner 1,3%

Also mache ich wohl mal wieder NIX , aber Angebot für Optionen damit

natürlich wieder eröffnet !!!

Lars , da frage ich mich immer welches Glaskugelputztuch Du da

wohl immer verwendest ??? Naja , muss ich wohl wieder ein paar

Sonntagsarbeits-Stunden ableisten , damits dann wieder passt .

Oder waren ja jetzt auch wieder ein paar Feiertage ………..

LG Det

Moin Det,

Post kam bei uns am 22.12. mit Erhöhung des Zusatzbeitrages um 0,6%. Wir werden 2021 erst einmal nichts machen, schauen uns das aber im Dezember 2021 näher an.

Kleine Übersichtsliste anbei:

https://www.krankenkassen.de/gesetzliche-krankenkassen/krankenkasse-beitrag/kein-zusatzbeitrag/

Gruß

Lars

PS: „CORBION“ einfach nur „lecker“ 🙂

Tja Lars , aber Tanger ( Du hattest ja die Tanker ) waren auch i.O. .

DIC hast Du ja auch schön reingefunden , und bei BASF : Manchmal ist

ja auch besser mit 43 dabeibleiben …….. Egal , ich will mich

nicht beklagen .

Flatex im Orginal ( hätte ich mal auf die Flüstertüte gehört ) hat

übrigens auch besser den Lauf genommen , wie der kleine REINE

Anteil daran , in meinen kleinen Umdeutungs-Paket Heliad H&H .

Auch EGAL ( Was deute ich das auch einfach auf Heliad um ) .

Und 0,1% m.M.n. erst recht EGAL .

LG Det

SOOOO Lars

Eintütungs-Ergebnis für Individual-Luxus Zusatz-Beitrag , ist jetzt auch

per Schneckenpost eingetroffen . ——> Komplex und auch noch mit ein wenig

Zusatz-Kümmer-Bedarf via Telefon ausgerüstet , für den Verständnissprozess .

Aber sieht erstmal so aus , wie von mir geplant .

Und betr. Lecker , habe ich ja erstmal ein wenig Ketchup und auch noch ein

wenig Cornflakes nachgelegt , in der Hoffnung , das damit der Kühlschrankinhalt

nicht sofort auf Null fallen wird = Also evt. etwas mehr Value , ABWARTEN im LR .

Ich habe ja nicht so ein schönes Glaskugelputztuch wie Du , aber schmeisse

schon mal da und dort mal so ein Paket hin . Hoffentlich ist dann auch das

Haltbarkeitsdatum beim Notfall-Gebrauch noch passend . Time will tell ……….

LG Det

Moin Zusammen,

Referentenentwurf!!! (Werte für 2023)

https://www.bmas.de/DE/Service/Gesetze-und-Gesetzesvorhaben/sozialversicherungs-rechengroessenverordnung-2023.html

Gruß

Lars

Danke Lars,

-je eher man damit planen kann, umso besser.

Grüsse

ratatosk

Moin ratatosk,

„-je eher man damit planen kann, umso besser.“

das sehe ich genauso, habe einmal gerechnet (siehe oben … ist aber nur ein Referentenentwurf!) um wieviel sich ein Rentenpunkt gegenüber 2022 verteuert …

delta: ca. 789€

für Dich (Stichwort Familienversicherung):

Familienversicherung 2022 : bis 470€ möglich

Familienversicherung 2023 : bis 485€ möglich

Gruß

Lars

Yepp,

– ist ja dann schon „fast“ Minijob…

-auch immer interessant: Mindestbeitrag GKV oder auch der endgültige Durchschnitt in der RV, -also was haben Einzahlungen tatsächlich gebracht.

Schadet ja auch nix, wenn man mal wieder die Berechnungsweise der einzelnen Rechengrössen vor Augen hat.

Grüsse

ratatosk

Moin Lars

… delta 789,00 Euro … , würde mich bei Bedarf , auch nochmal

über 2022 oder 2023 nachdenken lassen ( Ungeprüft ) .

Aber die DRV will ja meinen Solidaranteil einfach nicht annehmen .

( Keine 35 oder 45 Jahre teilnahme an Pflichbeiträgen zusammenzubringen ,

daher keine Ausgleichszahlungen für vorzeitigen Bezug möglich . Ehe incl.

Scheidung war in meinen pers. Lebenslauf auch noch nicht , somit z.Zt.

keine optionalen Möglichkeiten , über deltafragen 2022 zu 2023 betr.

DRV Solidarversicherungs-Anteilserhöhung nachzudenken )

LG Det

Moin Det,

„( Keine 35 oder 45 Jahre teilnahme an Pflichbeiträgen zusammenzubringen ,

daher keine Ausgleichszahlungen für vorzeitigen Bezug möglich .“

35 Jahre …, hast du keine Chance das noch hinzubekommen??? … auch freiwillige Einzahlungen, damit meine ich den monatlichen Mindestbeitrag können dazu beitragen, dass die 35 Jahre erfüllt werden. Das musst du einmal für dich überprüfen.

siehe Link:

„Altersrente nach 35 Versicherungsjahren: Was wird berücksichtigt?“

– Freiwillige Beiträge, die Sie allein gezahlt haben

https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Allgemeine-Informationen/Rentenarten-und-Leistungen/Altersrente-fuer-langjaehrig-Versicherte/altersrente-fuer-langjaehrig-versicherte_node.html

Gruß

Lars

Moin Lars

Keine Chance . Vermutlich auch keine Chance auf KVdR .

Ist aber auch nicht weiter Tragisch . Einkünfte werden

einfach passend eingesteuert . Mache mir darüber wenig

Gedanken , da der Rentenanteil eh auf 2 mal DS begrenzt

sein soll ( max. 30 % = Zieleinlauf und bereits im Bestand ) .

Wird zwar ab und an mal angepasst , aber nicht überfavorisiert .

LG Det

PS Lars

Lediglich die delta-Sicht betr. 2022 vs 2023 ,

hat mich nochmal kurz über die optionellen DRV Möglichkeiten

im Haushalt nachdenken lassen = Nur Puzzelsteinanpassungen .

( Würde ich aber für Wahlfragen 2022 oder 2023 durchaus bei

Bedarf , interessant finden . Die restlichen individual

Fragen , bleiben ja n.w.v. , weiterhin bestehen )

LG Det

Moin Det,

Strategie für 2022 und 2023:

(voraussichtliche max. Altersvorsorgesumme in 2023: 26528€/53056€ ??? … Altersvorsorgesumme in 2023 zu 100% steuerlich wirksam ???)

2 letzte Tranchen für die DRV = Rentenabschlag damit ausgeglichen

Tranche 1 in 2022 (November)

Tranche 2 in 2023 zum 02.01.2023!!!

02.01.2023? … steuerlich wirksam in 2023, durch §6 Satz Nr.2 RZ-BZV in 2022 gutgeschrieben.

Gruß

Lars

Moin Lars

Hört sich für mich nach einen Plan an .

Ob 100 oder 9X % , m.M.n. total EGAL .

Wichtig ist m.M.n. eher : A) das nicht überzufavorisieren

( Gibt ja n.w.v. so ein paar Risiken , die ICH wegen der nicht funktionierenden Glaskugel , einfach nicht sehen kann .

Langlebigkeitswetten bleiben aber bestehen . Kurzlebigkeitswetten ,

gewinnen auch oft die Versichertengemeinschaften , auch die der DRV ) .

B) Ersatzweise WuW Anspruch bei Verbundsichtweise geprüft zu haben

( für mich ja n.w.v. , 2 mal vgl. 45 RPs Langlebigkeitsschutz

für jeden Eigentümer einzeln —-> Haushalts-Verbund OHNE Ehe ) .

Aber wirst Du sicherlich schon gemacht haben .

Ansonsten spricht m.M.n. nix dagegen , delta 789,00 Euro

auch dann einzusammeln , wenns just bei der DRV im Angebot gibt .

Quasi 2022 und “ Tricky “ mit 6er ggf. 2023 .

( Ausser ggf. , Mann plant noch mehr Osmium an den Hals zu hängen )

Viel Erfolg Lars ( Keine Ahnung ob Osmium oder DRV glücklicher macht )

LG Det

Ach Det,

da hast du noch daran gedacht??? … und jetzt ein Blick auf den Chart 😊

https://osmium-deutschland.de/preis/

Gruß

Lars

…..läuft…..

Oder in deinen individual Fall hängt ???

( aber ist ja bald wieder Weihnachten )

LG Det

Moin Zusammen,

der Regierungsentwurf wurde gestern verabschiedet.

https://www.bmas.de/DE/Service/Gesetze-und-Gesetzesvorhaben/sozialversicherungs-rechengroessenverordnung-2023.html

Gruß

Lars

Ich habe heute einmal die Rechengrößen für 2023 veröffentlicht. Es handelt sich dabei noch um vorläufige Werte, da die Gesetzgebung noch nicht vollständig abgeschlossen ist. Erfahrungsgemäß wird sich aber nicht mehr viel ändern.

Außer wahrscheinlich im Bereich der Beiträge zur Pflegeversicherung. Hier könnten sich ggfs. noch Änderungen bis Anfang 2023 ergeben. Und mit grosser Wahrscheinlichkeit im Laufe des Jahres 2023 noch einmal, da es hier wahrscheinlich eine Abhängigkeit der Beitragssätze von der Anzahl der Kinder geben wird.

Gruß, Der Privatier

Moin Peter,

ist ja noch nicht endgültig … (es fehlt noch die Bundesrat-Genehmigung):

Ist da nicht bei (RV) freiwillige Mindestbeiträge für 2023 der Wert: 96,72€ gültig?

… 520€ x 18,6% = 96,72€ ?

Wir müssen auch noch wegen dem %-Satz … „zu versteuern bei Rentenbeginn“ abwarten: evt. dann 82,5% … ja, Problem … Stichwort „Doppelbesteuerung“

Hat sich da schon etwas in Hinblick „Doppelbesteuerung“ der „Bestandsrentner“ getan? Ich habe zum Thema leider nichts mehr gefunden.

Gruß

Lars

PS: weiß jetzt gar nicht wie sich freiwillige RV-Einzahlungen oder Einzahlungen bezüglich Ausgleich von Rentenabschlägen wegen dem Thema „Doppelbesteuerung“ auswirken könnten. (Spannendes Thema) … Vielleicht ein Gastbeitrag oder Tipp von Herrn M. Schmetz wert? 😊

Dann aber nur: … wie sagt Det dazu … (evt.?) … „in Begleitung“

Richtig Lars,

s.(ziemlich weit unten):

https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Allgemeine-Informationen/Wissenswertes-zur-Rente/FAQs/Gesetzesaenderungen/gesetz_mindestlohn_geringf_beschaeftigung/mindestlohn_geringf_beschaeftg.html#fb0f2c6b-bc47-43a5-a87a-6639de6710cf

– wenn die „Geringfügigkeitsgrenze“ steigt, bzw. „dynamisiert“ wird, erhöht sich nach §167 SGB VI auch die Mindestbemessungsgrundlage in der freiw. RV, -aber erst ab 01/2023.

Grüsse

ratatosk

Danke an Lars für’s aufmerksame Lesen und an ratatosk für die Bestätigung!

Ja, es ist richtig: Der Mindestbeitrag für freiwillige Rentenbeiträge wird für 2023 wohl bei 96,72€ liegen. Ich werde das bei Gelegenheit in die Zusammenstellung übernehmen.

Bei der Rentenbesteuerung fehlt mir aktuell aber noch ein konkreter Hinweis (wie z.B. ein Gesetzesentwurf o.ä.). Bisher kenne ich nur Absichtserklärungen über mögliche Anpassungen usw.

Eigentlich wäre ja das Jahressteuergesetz gut geeignet, um solche Änderungen mit aufzunehmen. Dort habe ich aber nichts gefunden. Oder habe ich was übersehen…?

Falls es dazu eine etwas handfestere Aussage gibt, werde ich das natürlich ebenfalls oben anpassen.

Ich fürchte, das Thema „Doppelbesteuerung“ ist mit den bereits beschlossenen und noch geplanten Anpassungen für die Regierung erst mal erledigt. Ich habe keine große Hoffnung, dass sich für die jetzigen Rentner noch etwas ändern wird. Allerdings sind die Verfahren, die seinerzeit dafür gesorgt haben, dass die jetzigen Änderungen vorgenommen wurden, noch nicht abschliessend entschieden. Es könnte also noch was kommen…

Gruß, Der Privatier

Moin Lars

Kommt m.M.n. immer ein wenig auf die “ Dringlichkeit “ und das Schutzbedürfnis

des “ Begleiteten “ an . Meine pers. “ Dringlichkeit “ ist eher klein und somit

mehr individuell EGAL . Ich pers. nehme aber auch gerne eine “ Begleitung “ mit ,

auch wenn es nur zum Kaffee und Kuchen gehen sollte ( = Individualfragen ) .

Wenn mich dann der eine Teil mit zum Kaffee und Kuchen begleitet , und ich den

anderen Teil ( Jetzt leider nicht mehr -> Kurzlebigkeitsrisiko mit 63 eintreffend ) des Abends noch zum Plündern seiner exclusiven Whiskybestände begleiten durfte ,

war der Tag für mich , trotz NICHT funktionierender Überzeugungsarbeit beim FA

( in meinen pers. Individual-Fall , aber eigentlich total EGAL fürs Ergebnis )

n.w.v. ein rundum gelungener Tag , an den ich auch immer wieder gerne zurückdenke .

Halt dankbar für die gute Zeit .

Schönes Restwochenende .

LG Det

@Det

„Halt dankbar für die gute Zeit .“

Genau SO!

Jeder gute Tag zählt, lieber Det.

Die Zukunft existiert noch nicht, und ist jetzt (noch) egal…..

Handlungsfähig bleiben!

ratatosk

Moin Privatier,

siehe oben, bitte einmal den Grundfreibetrag für 2023 prüfen:

neu: 10908€/21816€

https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Schlaglichter/Entlastungen/inflationsausgleichsgesetz.html

Gruß

Lars

Danke für den Hinweis! Kommt mit auf die Liste der erforderlichen Änderungen.

Gruß, Der Privatier

Ich habe gerade noch drei Punkte in der obigen Zusammenstellung aktualisiert:

* Mindestbeitrag für eine freiwillige Renteneinzahlung

* Grundfreibetrag Einkommensteuer

* Zu versteuernder Rentenanteil (derzeit nur angekündigt).

Gruß, Der Privatier

Moin Zusammen,

nur informativ und vorläufig: (für 2024)

https://www.haufe.de/sozialwesen/versicherungen-beitraege/beitragsbemessungsgrenze_240_421702.html

Damit für die Familienversicherung:

1/7 der Bezugsgröße (3535€) = 505€/Monat

Mindestbeitrag KK (frw. Versicherte):

1/3 der Bezugsgröße (3535€) = 1178,33€/Monat

maximale Altersvorsorgesumme:

knappschaftlichen Rentenversicherung voraussichtlich 111.600 Euro

111600€ x 24,7% = 27565,20€ aufgerundet 27566€ Ledige / 55132€ Verheiratete

Grundfreibetrag (hier hat Herr Lindner vor einigen Tagen noch eine evt. Erhöhung angekündigt)

2023 = 10908€ Ledige / 21816€ Verheiratete

2024 = 11604€ Ledige / 23208€ Verheiratete

2024 (Ankündigung Herr Lindner) = 11784€ Ledige / 23568€ Verheiratete

https://www.faz.net/aktuell/wirtschaft/christian-lindner-will-steuerfreibetrag-ab-2024-erhoehen-19160174.html

Abwarten, die Zahlen sind ersteinmal vorläufig …

Gruß

Lars

Die obige Übersicht enthält ab sofort die derzeit gültigen Rechenwerte für das Jahr 2024.

Beim zu versteuernden Anteil der gesetzlichen Renten enthält die Tabelle die voraussichtlichen Werte, wie sie derzeit geplant – aber noch nicht per Gesetz verabschiedet sind. Diese werden ggfs. erst Anfang 2024 endgültig in Kraft treten.

Gruß, Der Privatier

Hallo,

in der ALV beträgt der Beitragssatz 2023/2024 wieder 2,60%

LG

Vielen Dank für den Hinweis!

Ich habe die Daten soeben entsprechend korrigiert.

Gruß, Der Privatier

Moin Privatier,

kannst Du bitte oben in der Tabelle die „Fußnote 3“ entfernen? Durch das Wachstumschancengesetz ist der Besteuerungsanteil der Renten ab 2023 nun offiziell auf 82,5% festgelegt (wie in der Tabelle schon dargestellt), 2024 dann steigend auf 83% und pro Jahr dann weitersteigend um jeweils 0,5% … bis 2058 = 100% erreicht wird.

Weitere steuerliche Entlastungen (Stichwort Doppelbesteuerung gesetzliche Rente/Rürup-Rente/Renten Versorgungswerke) betreffs auch für die jetzigen Bestandsrentner ist weiterhin offen (3.Schritt siehe Gesetzentwurf Wachstumschancengesetz ab S.125). Also hier weiterhin Abwarten und Beobachten.

Gruß

Lars

Ich habe den Vorläufigkeitsvermerk (Fußnote 3) entfernt und bei dieser Gelegenheit auch den Wert eines Rentenpunktes ab 01.Juli 2024 eingetragen.

Gruß, Der Privatier

Moin Zusammen,

nur informativ und vorläufig: (für 2025 !)

https://www.versicherungsjournal.de/versicherungen-und-finanzen/beitragsbemessungsgrenzen-steigen-so-stark-an-wie-selten-zuvor-151453.php

Damit für die Familienversicherung:

1/7 der Bezugsgröße (3745€) = 535€/Monat

Mindestbemessungsgrenze für frw. Versicherte:

1/3 der Bezugsgröße (3745€) = 1248,33€/Monat

Freibetrag Betriebsrente: 187,25€/Monat

maximale Altersvorsorgesumme (DRV/RÜRUP):

29344€ Ledige

58688€ Verheiratete

Abwarten, die Zahlen sind ersteinmal vorläufig …

Gruß

Lars

und noch als Ergänzung (2025):

max. Rentenbeitrag pro Monat: = 1497,30€/Monat

min. Rentenbeitrag pro Monat: = 103,42€/Monat

maximale Altersvorsorgesumme:

BBG knappschaftlichen Rentenversicherung voraussichtlich 118.800€/Jahr

118800€ x 24,7% = 29343,60€ aufgerundet 293433€ Ledige / 58688€ Verheiratete

Vervielfältiger: max.38640€

Gruß

Lars

https://www.bavheute.de/recht-und-politik/bundeskabinett-beschliesst-verordnungsentwurf-rechengroessen-der-sozialversicherung-fuer-2025/

Gruß

Lars

https://www.bavheute.de/recht-und-politik/sv-rechengroessen-werden-am-22-11-24-durch-den-bundesrat-verabschiedet/

Gruß

Lars

Die aktuellen Grenzwerte für Steuern und Sozialversicherungen für das Jahr 2025 sind ab sofort oben in der Übersicht verfügbar.

Gruß, Der Privatier

P.S.: Eine Aktualisierung des Abfindungsrechners wird in den nächsten Tagen folgen.