Kap. 4.2: Vorschlag für einen Finanzplan

Finanzplan – Die ersten Schritte

Nun – was sollte denn so ein Finanzplan nun enthalten, wie sollte er aufgebaut sein und – vor allen Dingen – was soll er als Ergebnis liefern?

Fangen wir mit der letzten Frage an: Wie schon gesagt, geht es darum, herauszufinden, ob die zur Verfügung stehenden Mittel (Vermögen, Abfindung, etc.) und die zukünftig zu erwartenden Einkünfte (Zinsen, Dividenden, Rente, Nebenverdienst) langfristig ausreichen, die laufenden Kosten des Lebensunterhaltes abzudecken.

Als Hilfsmittel für solche Berechnungen bietet sich eine Tabellenkalkulation, wie z.B. Excel an. Es muss aber nicht Excel sein, andere Produkte sind sicher ebenso zu verwenden.

Um einen relativ leichten Einstieg zu haben, sammeln wir zunächst einfach mal ein paar Eckdaten:

=> Serie: Hinweise zur Fünftelregel

Mit: Grundlagen, Berechnungen, Beispiele

Kommen wir als Beispiel mal wieder auf unseren fiktiven Herrn Müller zurück, den wir schon in den letzten Kapiteln kennengelernt haben. Nehmen wir einmal an, Hr. Müller sei im Jahre 2020 gerade 45 Jahre alt und habe bereits ein Kapital in Form eines Wertpapierdepots von ca. 400.000 Euro gespart. Er traut sich zu, dieses mit jährlich 3% Rendite (nach Steuern) anzulegen.

Er bezieht ein monatliches Gehalt von 3.200 Euro netto, demgegenüber stehen laufende monatliche Kosten von 2.400 Euro.

Diese Eckdaten tragen wir dann in eine Tabellen-Kalkulation in gesonderten Feldern ein, so dass wir sie später leicht ändern können. Das könnte dann in etwa so aussehen:

Abbildung: Finanzplan – Erster Schritt – © P. Ranning

Wenn wir mit diesen Ausgangsdaten nun die jährliche Entwicklung ausrechnen lassen, sieht die erste Zeile wie folgt aus:

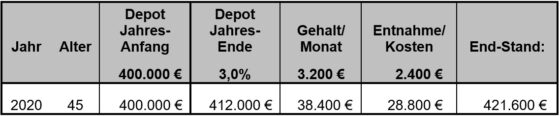

Abbildung: Finanzplan – Zweiter Schritt – © P. Ranning

Das Startkapital von 400.000 Euro ist am Ende des Jahres aufgrund der erwirtschafteten Rendite von 3% auf ein End-Kapital von 412.000 Euro angewachsen. Das monatliche Gehalt von 3.200 Euro hat über das Jahr hinweg Einnahmen von insgesamt 38.400 Euro erbracht. Die monatlichen Entnahmen von jeweils 2.400 Euro summieren sich übers Jahr auf insgesamt 28.800 Euro.

Addiert man nun das Endkapital und das Jahresgehalt und zieht davon die Ausgaben ab, erhält man den Endstand zum Jahresende in Höhe von 421.600 Euro.

Wie sich daraus ein Finanzplan für die Folgejahre entwickeln lässt, sehen wir dann im nächsten Beitrag.

Bei Fragen, Kritik oder Anmerkungen bitte die Kommentarfunktion benutzen.

Noch vor der Errichtung des Finanzplanes rege ich die Erstellung einer Tabelle an, die die monatlichen Einnahmen und Ausgaben enthält.

Es ist gar nicht so leicht zu wissen wieviel Geld man über die Jahre gesehen so monatlich braucht. Diese Ausgaben/Einnahmen Aufzeichnung hat auch den Vorteil, dass man bei einem etwaigem Kreditbedarf der Bank gegenüber den Lebenswandel dokumentiert hat.

Großausgaben wie den Autokauf kann man über die geschätzte Nutzungsdauer aufteilen.

Schlau, schlau…

Super interessant Herr Ranning , vielen Dank .

Ich bin auch 55, und mein Excel Sheet hat recht komplexe Ausmasse angenommen. Ich habe allerdings einen etwas anderen Ansatz verfolg. Ich gehe zunächst von einem fixen ETD ( estimated time of departure) aus. Dieses ist bei mir 85. Rückgerechnet von diesem Alter bis zum aktuellen alter benötige ich monatlich Summe x ( bei mir so ca. 3000-4000 Euro , je nach Jahr , durch Inflationsberücksichtigung), und komme so auf einen gesamt Kapitalbedarf. Nun rechne ich die entsprechenden Aktiva gegen, als X Jahre Rente , mögliches Arbeitslosengeld und Dauer , aktuelles Barvermögen, Immobilien ( mit hochgerechnetem Verkaufsdatum ) u.s.w. Wenn hier am Ende eine positive Summe steht, habe ich noch was übrig und kann aufhören. Aus Sicherhetsgründen nehme ich die Kapitalverzinsung mit null an , d.h. ab dem Vorruhestand ist es ein reiner Entnahme Plan . Sollte sich die Verzinsung positiv entwickeln, kann ich mich freuen, und es gibt extra Einkommen.

Natürlich kann man die Rechnung auch so herum aufziehen.

Bei meinem Vorschlag starte ich mit den gegebenen Voraussetzungen und schaue, wo ich am Ende lande.

Ihr Vorschlag hingegen startet mit einem gegebenen Ende und berechnet daraus die erforderlichen Voraussetzungen.

Egal, welche Sichtweise man nun bevorzugt, so hat doch eine Tabellenkalkulation den großen Vorteil, dass man verschiedene Szenarien und viele Ungewissheiten einmal durchspielen kann und sehr schnell erkennen kann, ob man mit den Ergebnissen zufrieden ist oder nicht.

Gruß, Der Privatier

Ich arbeite nun auch schon einige Wochen an meinem Finanzplan. Zuerst war ich mal geschockt, wie wenig ich mich eigentlich mit meinen abgeschlossenen Verträgen auskenne, oder wieviel Geld von der Rente eigentlich so netto übrig bleibt.

Also habe ich mir das fehlende Wissen nach und nach angeeignet. Ich gehe bei meiner Berechnung so vor, dass ich zuerst meinen finanziellen Bedarf für die Rente ab 65 berrechnet habe, dieser ist nun gedeckt, durch jedes weitere Jahr Arbeit, bleibt Geld über um früher in Rente zu gehen. Das heißt für mich, die nächsten Jahre zu versuchen das Arbeitsende so weit wie möglich nach vorn zu schieben.

Grüße Markus-M

Ich denke, die Erkenntnis über einen äusserst lückenhaften Wissensstand über die eigenen finanziellen Zukunftsperspektiven dürfte recht viele treffen, die damit beginnen, einen Finanzplan zu erstellen.

Ist mir selber nicht viel anders ergangen, obwohl ich schon sehr früh mit ersten einfachen Plänen begonnen habe. Aber detaillierte Berechnungen und Recherchen über Funktionsweise und Zusammenhänge von Altersrente, Krankenversicherung, private Renten, Arbeitslosengeld, Steuern, usw. habe ich erst nach und nach angestellt.

Und genau diese detaillierte Beschäftigung ist ein wichtiges Zusatz-Ziel eines Finanzplanes. Und genau darum sollte jeder seinen eigenen Plan erstellen.

Gruß, Der Privatier

Ich muss mal ein grosses Lob hier lassen, sowohl die Seite wie auch das Buch informieren wirklich sehr umfassend, dadurch habe ich auch schon einige neue Erkenntnisse und Möglichkeiten in meine Zukunftsplanung einfließen lassen und die Vorstellung wie es bis zur Rente weiter gehen soll/kann wird immer klarer. Vielen Dank.

Danke für das große Lob. 🙂 Es freut mich, wenn diese Seite hier oder meine Bücher eine Hilfe bei der Zukunftsplanung darstellen.

Gruß, Der Privatier