Geplanter Depot-Umbau

In meinem kürzlich veröffentlichten Beitrag „Wann ist es genug?“ hatte ich schon angedeutet, dass ich vorhabe, mein(e) Wertpapier-Depot(s) umzubauen.

Dabei habe ich auch die wichtigsten Ziele für diese Maßnahme erläutert: Die Verwaltung der Depots soll deutlich einfacher (und übersichtlicher) werden, zur Not auch von jemand übernommen werden, der sich mit Wertpapieren nicht auskennt und insgesamt sollen die Risiken reduziert werden. Wenn sich daraus eine geringere Rendite ergeben sollte, so wird dies bewusst in Kauf genommen.

Mit dem heutigen Beitrag will ich nun einmal erläutern, was ich geplant habe.

=> Mit Zwischenschritt zum Privatier(1/3)

Mit: Gründe, Möglichkeiten, Teilzeitarbeit

Aktueller Stand

Dazu zunächst einmal eine kurze Schilderung der Ist-Situation: Ich bin/war eigentlich immer ein aktiver Anleger. „Aktiv“ in dem Sinne, dass ich weitgehend in einzelne Papiere investiert habe, die ich aus unterschiedlichen Gründen für interessant gehalten habe. Dabei habe ich auch gerne die eher riskanten Anlagen gewählt, nach dem Motto: „No risk, no fun.“

Und dabei auch (beinahe) jedes Finanzprodukt kennengelernt, was sich im Laufe der Jahre so entwickelt hat. Natürlich in erster Linie inländische und ausländische Aktien, aber auch Optionscheine der unterschiedlichsten Arten und Formen (u.a. auch auf Devisen) und verschiedene Arten von Zertifikaten (wie z.B. Discount, Bonus, Express, etc. auf Einzelwerte, Indizes, Rohstoffe und Bitcoins), Anleihen, klassische Investmentfonds, ETFs, Beteiligungsmodelle, Crowdinvesting und Optionshandel. Das ganze Programm.

Zu Beginn des Jahres 2020 befanden sich in drei verschiedenen Depots insgesamt 59 Positionen (ohne Optionen und Crowdinvesting).

Das alles war über die Jahre hinweg teilweise äußerst ertragreich, teilweise aber auch recht riskant, bis hin zu einer nicht unerheblichen Zahl von Totalausfällen.

Und das soll sich nun in den nächsten Jahren ändern.

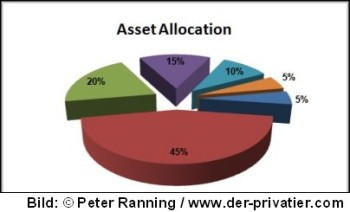

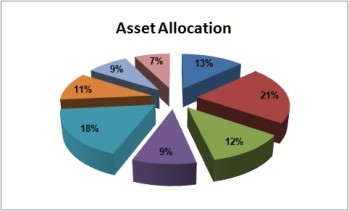

Das Ziel

Das Ziel des geplanten Depot-Umbaus wäre im Idealfall eine Handvoll ETFs. Ohne großen Aufwand zu managen, auch von einem Laien weiter zu führen, breit diversifiziert und daher weniger schwankungsanfällig und risikoärmer als Einzelwerte. Dafür ohne Aussicht auf eine überdurchschnittliche Performance.

Die ETFs sollen dabei marktbreite Indizes abbilden und dabei zunächst zwei Asset-Klassen abbilden: Aktien und Anleihen, zunächst in etwa mit gleichem Gewicht.

So gänzlich risiko-reduziert möchte ich das Ganze dann allerdings doch nicht zusammenstellen und so wird es dann sowohl im Aktien- als auch im Anleihenbereich einen Emerging-Market Anteil geben. Das Ziel sind daher insgesamt sechs ETFs:

- Aktien allgemein: Je ein ETF auf den MSCI World und auf Emerging Markets

- Aktien mit Ausschüttungen: Ein Dividenden-ETF und ein Immobilien-ETF

- Anleihen: High Yield Corporate ETF und Emerging Markets

Ich habe dazu auch schon konkrete Papiere ausgesucht (teilweise auch schon im Depot). Ich will aber hier gar nicht auf die Details eingehen. Mir geht es erst einmal um die grobe Richtung.

=> Mehr ALG durch Steuerklassenwechsel

Mit: Irrglaube Steuerklasse, Vorteil ALG, Termine

Der Weg zum Ziel

Der Weg dahin wird allerdings schwierig werden…

Natürlich könnte ich gleich heute alle alten Papiere verkaufen und von dem Erlös die geplanten ETFs kaufen. Dann wäre das Thema erledigt. Aber so ganz einfach möchte ich es mir dann doch nicht machen.

Am wenigsten Probleme machen mir die alten Papiere, die sich nur wenig im Plus oder Minus bewegen. Davon habe ich auch bereits ein paar verkauft.

Schwierig wird es aber bei den Extremen. So habe ich einige langjährige „Dauergäste“ in meinen Depots, die teilweise einem deutlichen Buchgewinn verzeichnen (teilweise durch §27 KStG erzeugt). Diese zu verkaufen würde eine erhebliche Steuerbelastung darstellen und zudem die Einkünfte meiner Frau derart steigern, dass sie aus der Familienversicherung fallen würde. Das möchte ich ganz gerne vermeiden.

Auf der anderen Seite gibt es aber auch eine Reihe von alten Papieren, die mit einem deutlichen Buchverlust in den Büchern stehen (teilweise aufgrund von Corona). In Einzelfällen ist dies so ausgeprägt, dass ein Verkauf überhaupt keinen Sinn ergeben würde.

Und natürlich gibt es eine ganze Reihe von Papieren, die so „irgendwo dazwischen liegen“. Hierbei könnte ich mir vorstellen, jeweils Gewinner und Verlierer im gleichem Maße zu verkaufen, so dass dies halbwegs steuerneutral passiert.

Insgesamt also ein Prozess, der nicht von heute auf morgen ablaufen wird und der ein wenig Augenmaß erfordern wird. Dies ist zumindest noch in diesem Jahr (2020) und im nächsten Jahr (2021) der Fall. Danach wird meine Frau ebenfalls ihre Altersrente beziehen und die Beachtung der Familienversicherung wird nicht mehr erfoderlich sein. Das wird das Ganze dann etwas vereinfachen.

Das Ziel könnte daher irgendwann in 2022 oder 2023 erreicht sein. Aber ich gehe schon jetzt davon aus, dass ein Rest der Altpapiere auch diesen Zeitraum überleben wird.

Ich werde gelegentlich (ca. einmal im Jahr) über den Fortgang des Prozesses berichten…

=> Serie: Steuerplanung

Mit: Grundlagen, Zweck und Mittel, Beispiele

Erste Maßnahmen

Einige erste Maßnahmen habe ich bereits eingeleitet:

- So habe ich (auch im Hinblick auf die zu erwarteten Corona Kursrückgänge) zu Beginn des Jahres 2020 und gegen Ende des Sommers 2020 einige Aktien verkauft.

- Ich werde keine Investments in neue Einzelwerte mehr tätigen. Evtl. Reduzierungen von Einstandskursen bestehender Papiere sind davon ausgenommen.

- Ich werde keine Derivate oder Zertifikate mehr kaufen.

- Den Optionshandel habe ich bereits eingestellt und den Account geschlossen.

- Crowdinvesting in Immobilien werde ich noch solange weiterführen, wie es Projekte gibt, die in etwa Anfang/Mitte 2023 beendet sein werden. Dazu werde ich aber in einem gesonderten Beitrag noch etwas mehr schreiben.

Über die Auswirkungen der ersten Schritte werde ich dann im neuen Jahr erstmalig berichten.

Bei Fragen, Kritik oder Anmerkungen bitte die Kommentarfunktion benutzen.

Hallo Herr Ranning

ich habe relativ viele ETFs im Depot und beginne mir Gedanken zu machen, wie sinnvoll (auch wenn es relativ preiswert ist) „virtuelle“ Investments zu haben, die von Banken herausgegeben werden. Denn die sind der Initiator und ein „echter“ Wert steht da natürlich nicht dahinter. Oder?

Vielleicht sollte ich mein Depot auch umbauen.

Mit den besten Grüßen aus Ahrensburg

Carlo Cantina

“ ein „echter“ Wert steht da natürlich nicht dahinter. Oder? „

Doch, natürlich steht ein echter Wert dahinter!

Man kann vielleicht noch unterscheiden, ob der ETF physisch repliziert ist oder nicht. Bei einer physischen Replikation kauft der Emittent des ETF die Werte, die im ETF enthalten sind. Damit wäre der „echte Wert“ schon einmal vorhanden.

Bei einer synthetischen Nachbildung eines Index kann der ETF-Anbieter auch ganz andere Papiere kaufen und sich die gewünschte Entwicklung z.B. eines Index durch ein sog. Swap-Geschäft garantieren lassen. Eine solche Konstruktion birgt ggfs. mehr Risiken, aber „echte Werte“ sind auch dann vorhanden.

Weiterhin werden ETFs (genau wie Aktien und Anleihen) immer als Sondervermögen geführt. Bei ETFs sogar in doppelter Hinsicht: Denn, wenn die depotführende Bank insolvent werden sollte, werden die im Depot enthaltenen Aktien oder ETFs davon nicht berührt. Und dasselbe gilt auch für Kapitalanlage-Gesellschaften, die ETF herausgeben: Auch hier befinden sich die ETF-Gelder in einem Sondervermögen.

Gruß, Der Privatier

Finde eigentlich ein Aktiendepot sehr „pflegeleicht“ für z.B. mögliche Erben. Wenn ich das mit dem Ärger vergleiche, den man beim Erben einer Immobilie hat. Viele Fragen tauchen da auf z.B.: Wie teilt man eine Immobilie unter den Erben auf? Wohin mit dem Hausrat? Ist die Immobilie in einem angemessenen Zustand, dass man sie ggf. verkaufen kann?

Bei Aktien ist das einfach: Man lässt alles liegen und verkauft einfach eine Position, wenn man Geld braucht. Ansonsten könnte man auch einfach alle Positionen liquidieren, was natürlich mit höheren Transaktionskosten und eventuell Steuern verbunden ist. Aber alles immer noch viel leichter als beim Immobilienverkauf.

Gruß,

morphyencore

Mein „post mortem“-Plan: das Depot besteht aus möglichst ertragsstarken Papieren, die Nettoerträge decken Reinvestment auf Sparpläne in Dividenden-ETFs ab. (Die Sparpläne werde ich „prae morte“ natürlich stoppen).

Dann müssen die lachenden Erbinnen nicht mal was verkaufen, sondern können einfach den Ertragsstrom anzapfen. Ist dann natürlich deren Sache, wie sie es handhaben… 🙂

Hi, seit diesem Monat gehöre ich ebenfalls „zum Club“ 🙂 (zwar statt mit 56 erst mit 59, aber eher war es nicht darstellbar).

Ich halte es mit morphyencore, denn ich bevorzuge das „klassische“, mit Aktien bestückte Depot bei der Haus(Volks-)bank:

Keine Gebühren bei mindestens einer Transaktion pro Jahr, ansonsten 10 €/a, Transaktionskosten (Kauf o. Verkauf) unabhängig vom Wert 10 € (bei Auswahl von Tradegate wird es auch nicht mehr) , Dividenden landen bei mir asap auf dem Girokonto, 25%-Abschlag oberhalb des Freibetrages macht die Bank -> Null Aufwand. Ich habe damit keine Verwaltungsgebühren, ich muss mich nicht mit zur Kundenverwirrung geschaffenen Akronymen/Ausnahmetatbeständen herumschlagen, ich habe auch partiell keine Anteile von Firmen, deren Geschäftsmodell ich ablehne.

Gruß

alfman

Klingt ganz gut.

Zum Vergleich, meine Konditionen bei onvista-bank:

– Depotgebühren flat 0/yr

– Nettoerträge gehen aufs Verrechnungskonto, können aufs Girokonto überwiesen werden, habe ich bisher nicht gemacht

– Transaktionskosten min. 7€ OTC, an Börsen etwas mehr

– Sparplanausführung flat 1€, max. 500€ (dann 0.2%)

– Von welchen Firmen/Fonds ich Anteile halte, bestimme ich selbst 🙂

Hallo zusammen,

für besonders niedrige Transaktionkosten gibt es bei der Onvista-Bank auch noch das Depot-Modell „Freebuy cash“. Wenn man einen bestimmten Geldbetrag auf dem Verrechnungskonto hat, sind eine bestimmte Anzahl von Käufen im Folgemonat frei von der Provision der Onvista-Bank. Im günstigsten Fall hat man dann nur noch die 2 EUR Handelsplatzgebühr (außerbörslicher Handel) zu zahlen.

https://www.onvista-bank.de/files/dokumente/formulare/formularcenter/020-freebuy-preisleistungsverzeichnis.pdf

Gruß / Gerhard

Moin Peter,

wir waren auch lange bei der Onvista, bis ein Handel während der ersten Covid Zeit nicht möglich war. Wir konnten nicht verkaufen, oder wie in unserem Fall, kaufen. Die Bank war einfach nicht erreichbar und auch telefonisch bat mann nur um Verständnis, das mann nicht erreichbar sei. Das ging ca. 14 Tage so. Wir sollten danach ein Gutschein über 25 € erhalten, als Wiedergutmachung.

Das war für uns ein Worstcase und wir haben das Depot komplett wieder zu einer örtlichen Bank gezogen, bei der wir zwar Online handeln aber auch wieder ein Ansprechpartner haben.

Transaktionskosten bei einer Volksbank (Filialbank) pauschal 10€, unabhängig vom Ordervolumen und praktisch ohne Depotgebühren ??

Gute Wahl – das scheint wirklich eine günstige Volksbank zu sein. Die haben wohl alle unterschiedliche Konditionen. Die günstigste Volksbank, die ich bei einem schnellen Google-Check finden konnte, nimmt 0,3% oder mind. 12€, die meisten sind deutlich teurer. (bis 1% und min 25€ )

Sind mit den verwirrenden Akronymen die ETF-Bezeichnungen gemeint? Ausnahmetatbestände ?

Die Kosten von (neueren) ETFs liegen pro Jahr im Bereich unterhalb einer Tagesschwankung (bei normalen ETFs (verwirrendes Akronym: „plain vanilla“?). Einige liegen bei Null, weil die Kosten durch Wertpapierleihe kompensiert werden. Deshalb bin ich auch dabei, den ETF-Anteil etwas umzubauen – von alten relativ teuren ETFs, die schon jahrelang da rumliegen, hin zu neuen billigen (<0,2%).

Ansonsten halte ich nur ein paar wenige Einzelaktien zum Zocken. Einige mittelprächtige und ein Tenbagger (bis dato…)

Diese Depotvereinfachung ginge mir nicht weit genug. Ich würde so aufteilen: Für den Risikoteil einen ETF All World (ausschüttend), für den risikoarmen Teil je 100k Euro ein Konto bei einer anderen Bank. Fertig.

Warum braucht man noch weitere ETF wie High Yield, Dividenden- oder Anleihen-ETF? Bringt auch nicht mehr Rendite (auf die es ja eigentlich sowieso nicht ankommen sollte), aber verkompliziert alles.

Bei einer einzigen Position verliert niemand den Überblick, auch nicht die (evtl. finanziell unerfahrenenen) Erben, man kann es leicht vermitteln, und die Diversifikation ist bei 3000+ Werten weltweit bestens.

Und bei möglichen Verkäufen (in der Entnahmephase oder nach einem Vererben) spielt das Timing bei diesem einen ETF weniger eine Rolle als wenn man aus verschiedensten Aktienpositionen wählen muss.

Keep it simple – Bedeutet keinen Stress mehr mit Geldanlage… DAS ist mein Ziel!

Ja, vielleicht wäre ein einziger ETF die konsequente Weiterführung meines Vorhabens. Vielleicht komme ich da ja auch irgendwann mal hin, aber momentan fällt es mir schon schwer genug, mich von meinen letzten fast 40 Jahren Börsen-Aktivitäten (und -Denken) zu lösen und ich möchte weiterhin zumindest einen kleinen Teil selber bestimmen, mit welchen Schwerpunkten die Gelder investiert werden sollen.

Und natürlich ist das am Ende (wie immer) ein Kompromiss zwischen den Faktoren: Rendite, Sicherheit, Verfügbarkeit und Einfachheit. Und da passt z.B. ein Vorschlag mehrerer 100k-Konten in meine Vorstellung nicht hinein.

Gruß, Der Privatier

„Rendite, Sicherheit, Verfügbarkeit und Einfachheit. Und da passt z.B. ein Vorschlag mehrerer 100k-Konten in meine Vorstellung nicht hinein.“

Das hat mich neugierig gemacht und ich habe mir die obige Aufzählung nochmals angeschaut. Als Stabilitätsanker (anstatt Tagesgeld) hatte ich laienhaft „Anleihen: High Yield Corporate ETF“ vermutet. Eine kurze Internetsuche hat mich kopfkratzend von dieser Annahme abrücken lassen …

Ja eSchorsch, so was wollte ich auch gerade anmerken. Das Depot wird wohl einfacher zu managen sein, weil es weniger Positionen sind, aber ob das Risiko reduziert wird ? Genau können wir es nicht wissen weil wir ja den aktuellen Stand nicht genau kennen. Wenn man Risiko als Volatilität oder maximalen Draw Down definiert, dann sehe ich keine Komponente, die dem entgegen wirken soll. Investment Grade Corporate Bonds korrelieren schon stark mit dem Aktienmarkt – die High Yield Variante erst recht. Und die EM Anleihen sind auch sehr volatil und hängen zusätzlich am Dollar-Kurs. Aber das weiß der Privatier natürlich selbst. Ob das Ziel („weniger schwankungsanfällig und risikoärmer als Einzelwerte“) damit erreicht werden kann, das können wir auch nicht wissen, denn das kommt auf die Einzelwerte an, die dafür aus dem Depot fliegen. Die waren wohl noch volatiler.

Ich weiß allerdings auch nichts besseres. Der sichere Inflationsschutz ohne Risiko gibt es halt nicht mehr. In meinem Depot halte ich zur Risiko-Adjustierung IG Corporate Bonds ( der 778928 bringt bislang wenigstens noch Inflationsausgleich) und Cash. (oder Alternativ: kurzlaufende Staatanleihen (Kommer) oder vielleicht auch Treasuries oder Aktienanleihen Protect).

Hallo Robert, hallo eSchorsch,

ich suche ebenfalls Fonds die einen Inflationsausgleich bringen und möglichst geringe Verlustrisiken haben. Schaut Euch doch mal die beiden nachfolgenden Fonds an:

973275 mit einem maximalen drawdown von -5,29% im 5-Jahresbereich und den 986135 (thes.) mit einem maximalen drawdown von -3,07% im 5-Jahresbereich. Auch bei dem Nordea-Fonds gibt es eine ausschüttende Variante (A1XD4K mit reduzierter Verw-Gebühr oder A14NKA). Auch die Wertentwicklung ist im Hinblick auf das angestrebte Ziel (Inflationsausgleich) brauchbar: +14,7% im 5-Jahresbereich beim 986135 und +16,8% beim 973275

Gruß Gerhard

Danke für den Hinweis, Gerhard. Ich halte zwar überwiegend ETFs, aber passiv investieren sollte ja kein Dogma sein. Die Fonds kommen m.E. durchaus in Betracht für den mittelfristigen risikoarmen Anteil eines ETF-“Weltportfolios“. Über die Baader Bank sind drei der vier Fonds OTC handelbar, wenn auch der Spread hoch ist, bzw. das Handelsvolumen scheint sehr gering zu sein. Bis 2018 habe ich Fonds mit Domizil LU (besonders Thesaurierer) gar nicht in Betracht gezogen wegen dem umständlichen Steuerkram, aber das ist ja seit der Reform kein Problem mehr.

Hallo Robert,

die genannten Fonds 973275, 986135, A14NKA bekommt man sehr günstig (ohne Spread) mit 100% Rabatt auf den AA über die AAV-Fondsvermittlung Aalen, wenn man über die AAV-Fondsvermittlung ein Depot bei der Depotbank „Ebase“ eröffnet.

Bei der AAV-Fondsvermittlung Aalen (www.fondsvermittlung.de) bin ich selbst seit 24 Jahren sehr zufriedener Kunde und kann sie deshalb auch weiterempfehlen. Auch die Depotbank Ebase ist zu empfehlen, die Steuerbescheinigung kommt auch rechtzeitig, dieses Jahr war es z.B. am 27.04.2020.

Gruß Gerhard

Was wäre denn ein Stabilitätsanker außer Bargeld (welcher Prozentsatz vom Gesamtvermögen das auch immer sein mag)? Anleihen (-ETFs) sicher nicht…

Als „Stabilitätsanker“ habe ich im Depot einige Staats- und Firmenanleihen, sowie vor alle ETFs auf solche.

Im Theorieteil habe ich gelernt, dass sich diese im Kurs oft gegenläufig zu Aktien entwickeln.

In der Praxis bestätigt sich das oft (nicht immer).

Aktuell sind Aktien wieder im Aufwind, Staatsanleihen-ETFs eher weniger, aber immerhin (Kursentwicklung seit Kauf 2018):

A0LGP5 iShares Euro Govt Bonds 15-30y: +24.92%

A0LGP4 iShares US Treasuries 7-10y: +17.61%

Allerdings im Rennen mit ebenfalls gut performenden Aktien-ETFs:

LYX0AG Lyxor MSCI World: +24.24%

ETF110 ComStage MSCI World: +17.32%

Also Nase nur noch knapp vorn 😀

Der Performance-Unterschied zwischen LYX0AG und ETF110 liegt in der Haltedauer.

LYX0AG hatte ich seit Feb.2018 auf Sparplan, als im Sommer 2019 eine Mitteilung kam, er würde auf SICAV umgestellt (nicht mehr Sondervermögen, aber eine Art AG mit Stimmrechten für Investoren), bin ich auf ETF110 (ComStage, Commerzbank-Tochter) umgeschwenkt.

Ironie des Schicksals: die Commerzbank hat ComStage an die Société Générale verkauft (Mutter von Lyxor), und listet ETF110 jetzt als „Lyxor MSCI World (LUX) UCITS ETF“.

Also gehupft wie gesprungen.. meinetwegen können sie die beiden auch zusammenlegen. Meine Sparpläne habe ich eh gestoppt, rund 2% Bruttoerträge waren mir zuwenig. Und Ausschüttungen halbjährlich (LYX0AG) bzw. jährlich (ETF110) sind auch dünn, wenn man an Quartale (wie bei iShares) gewöhnt ist…

Hallo zusammen,

Genau diese beiden habe ich auch in meinem Portfolio:

LYX0AG Lyxor MSCI World

ETF110 ComStage MSCI World

Zusätzlich noch für den fun-factor:

Lyxor UCITS ETF MSCI World Information Technology TR – EUR ACC ETF

WKN: LYX0GP

iShares Electric Vehicles and Driving Technology UCITS ETF – USD ACC ETF

WKN: A2N9FP

iShares Automation & Robotics UCITS ETF – USD ACC ETF

WKN: A2ANH0

iShares Digital Security UCITS ETF – USD ACC ETF

WKN: A2JMGE

Um einigermaßen Stabilitätskriterien mit rein zu bringen dann noch folgende:

DWS Top Dividende – LD EUR DIS Fonds

WKN: 984811

DWS ESG Top World (seit 27 Jahren als Fond- Sparplan)

Man kriegt sicher auch Anleihe-ETF, die in kurzlaufende Staatsanleihen von AAA-gerateten Ländern der Eurozone investieren. Neben diesen und Bargeld, würde ich auch Giralgeld in begrenzter Höhe als Stabilitätsanker ansehen.

Ich war baff, als ich das „demagogische Bauchgefühl“ des Finanzwesir hörte https://www.youtube.com/watch?v=6j4CRKhIe3o

@Robert: wieder gefunden – dieser Google-Fund hatte mich seinerzeit davon abgehalten, mich weiter mit dem Thema ETF zu beschäftigen:

https://de.extraetf.com/wissen/kosten-von-etfs

TER, Tracking-Balance, Rebalancing-Gebühr,… – alles diffus

Dass heisst, Du bist weiterhin Fan von Olaf dem Sparbuchsparer und lässt die Kohle auf dem Tagesgeldkonto liegen?

Nein, alfman hat ja geschrieben, dass er auf Einzelaktien setzt. Ist auch gut. Die Diskussion ETF versus Einzelaktien kann endlos werden. Auf jeden Fall sind die ETFs und die wenigen Fachtermini nicht schwieriger zu verstehen sind als der Rest der Finanzwelt.

Es stimmt natürlich, dass die TER nur ein Teil der Gesamtkosten sind. Kann auch an vielen Stellen nachlesen. Auch der Privatier hat dazu einen Beitrag geschrieben. Die Tracking Differenz kann aber auch negativ sein. Aber an welcher Benchmark soll man ein Depot aus Einzelwerten messen ? Ein Vergleich ist schwierig bzw. kaum möglich. Rebalancing bei Einzelaktien kostet auch Geld. Oder man verzichtet auf rebalancing – das kann dann auch Performance kosten.

Am Anfang habe ich auch sehr genau auf TER, TD usw. geschaut. Interne Kosten halt, wie auch Aktien sie in anderer Form haben.

Inzwischen halte ich es mehr mit Helmut Kohl: „entscheidend ist, was hinten rauskommt“ – also die Nettoertragsrendite.

Und da ist die Teilfreistellungsquote 30% (Steuerrabatt) von Aktien-ETFs wohl am ergiebigsten.

Suchenwi, du hast dich doch intensiv mit dem ganzen Steuerkram beschäftigt. Also weißt du bestimmt auch, dass es keinen Steuerrabatt für ETFs gibt. Die Teilfreistellung ist nur eine (ungenaue) Kompensation für die Quellensteuerabzüge. Deswegen ist das Domizil manchmal immer noch relevant. Auch nach dem InvStGesetz von 2018. Dein Global Select Dividend 100 ist z.B. nicht optimal.

https://www.justetf.com/de/news/etf/us-quellensteuer-sparen-mit-den-richtigen-etfs.html

Ausgehend von der Kohl-Regel (Bruttoerträge), kann man den TFQ-Vorteil bei gleichen Erträgen leicht berechnen:

– normal KESt+Soli+KiST: Steuerquote 27.82%

– bei angerechneten 15% QSt (USA, LU, JP..): 26.11%

– bei 30% TFQ: Steuerquote 19.474%

„Dein Global Select Dividend 100 ist z.B. nicht optimal.“

Stimmt. Nach frischen justetf-Daten wirft er brutto 4.12% Rendite (TTM) ab.

Besser ist: Asia-Pacific Select Dividend 50: 5.21%.

Ich habe Sparpläne auf beide laufen.

Abgeschlagen: EuroStoxx Select Dividend 30: 3.27% (Sparplan gestoppt)

Aber wenn es das optimale Wertpapier gäbe, und sich das in dieser Infogesellschaft auch rumspricht, würden viele das kaufen, und prompt steigt der Kurs, und sinkt die Rendite…

Es ist nicht einfach 🙂

Beruhigend finde ich dazu immer den Finanzwesir: „Es geht nicht darum, reich zu werden, sondern nicht arm zu sterben“.

Mein Ziel ist halt 4% Nettoertragsrendite (seit Corona schaffe ich nur noch 3.4%, war davor schon bei 5.1%).

@suchenwi: Deine Rechnung bzgl. Teilfreistellung und Steuerquote ist aber eine Milchmädchenrechnung! Richtig ist das, was Robert hier geschrieben hat: „Die Teilfreistellung ist nur eine (ungenaue) Kompensation für die Quellensteuerabzüge.“

Wenn nämlich zwei ansonsten sehr ähnliche ETFs sich nur darin unterscheiden, dass der eine eine TFQ von 30% hat und der andere nicht, und beide haben 100€ Erträge auszuschütten, so ergibt sich für den ersten (ohne TFQ):

1. 100€ Brutto abzgl. (vereinfacht) 27% Steuern, verbleiben: 73€.

Der zweite (mit TFQ 30%) zahlt aber bereits auf ETF-Ebene auf seine Erträge Körperschaftssteuer i.H.v. 15%, so dass beim Anleger nur noch 85€ ankommen und die Rechnung wie folgt aussieht:

2. 85€ Brutto, davon 70% = ca. 60€ zu versteuern, bei (vereinfacht) 27% Steuern = ca. 16€, verbleiben am Ende Netto nur noch 69€ für den Anleger übrig.

Die Rechnung war jetzt etwas vereinfacht und Du darfst sie gerne mit vier Stellen hinterm Komma einmal nachrechnen. So ganz genau kommt es aber nicht, denn wie Robert schon sagte: Die Teilfreistellung ist nur eine (ungenaue) Kompensation.

Gruß, Der Privatier

Ja.

Ich wende halt die Kohl-Regel an, und betrachte die ausgezahlten Nettoertragsrenditen („was hinten rauskommt“). Vorher mögen QSt, TFQ und noch viel mehr verrechnet worden sein: wenn 1k Investment 40€ Nettoerträge/Jahr abwirft, sind das halt 4% 🙂

Aber ich lerne ja noch.

Wie ist es eigentlich mir der Teilfreistellung bei z.B. ausschüttendem ausländischem Fonds auf britische Aktien? Hier gibt es ja keine Quellensteuer. Man würde dann ja wirklich nur auf 70% der Erträge Steuern zahlen. Oder habe ich da was falsch verstanden?

Gruß,

morphyencore

@morphyencore: einen ETF auf GB-Aktien habe ich nicht, aber z.B. den HSBC MSCI Russia, in IE domiziliert.

Steuerabrechnung: Aktienfonds, also 30% TFQ.

@morphyencore : Die Teilfreistellung von 30% gilt für alle ETFs mit einer Aktienquote > 50%, auch für ETFs mit Aktien aus GB, wo freundlicherweise keine Quellensteuer erhoben wird (gilt auch für Brasilien, Singapur, Liechtenstein).

Es bringt aber natürlich nichts, ETFs unter steuerlichen Aspekten auszuwählen. Aber man kann trotzdem systematische Nachteile vermeiden, also einfach darauf achten, dass physisch replizierende ausschüttende ETFs mit US-Aktienanteilen in Irland domiziliert sind (oder synthetische ETFs nehmen, dann ist das Domizil nicht relevant, siehe Link oben).

Der A1JX54 hat mir nur Verluste gebracht. Andere Effekte (Brexit, Pfundkurs, Corona) haben mehr Einfluss als die Steuern auf Dividenden. (Achtung Geheimtipp: Ein Handelsabkommen EU-GB soll noch dieses Jahr kommen, dann geht es wieder aufwärts mit den britischen Aktien, ganz bestimmt…)

„Geheimtipp“ 😀 😀

Bzgl. Teilfreistellungsquote: Ich hatte ja gedacht, die Teilfreistellungsquote wurde eingeführt, damit alles steuerlich vereinfacht wird (selbst wenn man da bzgl. „Steuergerechtigkeit“ ggf. Abstriche machen muss). So hatte ich mich auch gefreut, dass nun die Jahressteuerbescheinigung von der Bank schneller ausgestellt werden könnte, da ja einfach auf die 70% der Dividenden Abgeltungssteuer abgeführt werden müssen.

Leider war dem nicht so. Die comdirect hatte diesmal sogar einen neuen „Verspätungsrekord“ für die Jahressteuerbescheinigung aufgestellt. Wieder gab es einen ETF, von dem noch irgendwelche Daten der comdirect noch nicht vorlagen. Fragt sich, was das Ganze mit der Teilfreistellung überhaupt soll….

Gruß,

morphyencore

„alfman hat ja geschrieben, dass er auf Einzelaktien setzt“

Hatte ich überlesen.

Armer Olaf S., doch ganz alleine hier 🙂

Die bisherigen Kommentare zeigen schon, dass es recht viele unterschiedliche Ansätze zur Kapitalanlage gibt (und dabei fehlen auch sicher noch einige). Wichtig ist dabei immer, dass die Vorgehensweisen zur individuellen, finanziellen Situation, der persönlichen Risikotoleranz und der Zukunftsplanung passen.

Ich selber bin nach fast 40 Jahren als aktiver Anleger im jetzt zu Ende gehenden Jahr mehr und mehr zu der Überzeugung gekommen, dass sich einige der o.g. Parameter bei mir derart verändert haben, dass eine Anpassung meiner Vorgehensweise angebracht wäre. Daher die im Beitrag beschriebene Änderung in der Depotstruktur.

Vergessen (oder unterschlagen 😉 ) habe ich in meiner obigen Aufzählung den Part, den einige hier als „Sicherheitsanker“ bezeichnet haben. Ich fasse dies lieber unter „Liquidität“ zusammen und das setzt sich bei mir derzeit aus Giro- und Festgeldkonten zusammen. Hinzu kommt ggfs. später einmal ein Investmentgrade-Corporate-ETF. Wie die Struktur insgesamt aussehen soll, werde ich Anfang nächsten Jahres noch einmal beschreiben.

Die Zweifel, die hier hinsichtlich „Sicherheit“ von ETFs geäußert wurden, sind natürlich durchaus berechtigt. Bei einem Corona-Einbruch, wie wir ihn Anfang des Jahres gesehen haben, ist so gut wie alles in den Keller gegangen. Auch marktbreite ETFs. Das wird man also auch mit ETFs nicht verhindern können.

Mir geht es bei meinem Schwenk zu ETFs auch mehr um die Vermeidung von Einzel-Risiken (Volatilität und Drawdown), die ihren Grund in den einzelnen Werten selber haben. Und da sind marktbreite ETFs mit einer großen Anzahl von Titeln ganz eindeutig im Vorteil.

Das die von mir ausgesuchten ETFs dennoch Schwankungen und Rückschläge erfahren werden, ist mir natürlich sehr bewusst.

Gruß, Der Privatier

Folgende Artikelserie könnte in diesem Zusammenhang interessant werden. Insbesondere „4. Entnahmestrategie oder gesetzliche Rente – was ist vorteilhafter?“ und „6. Der „Safety First“ Ansatz für Deutschland“.

https://www.finanzen-erklaert.de/freiwillige-beitraege-gesetzliche-rentenversicherung/

Und die bereits existierenden Artikel hier:

https://www.finanzen-erklaert.de/category/entnahmestrategien/

Hallo in die Runde, mich bewegt aktuell das Thema Replikationsmethode und Wertpapierleihe bei ETF`s und zwar als Sicherheitsaspekt. Wie ist die Meinung dazu, ich denke man sollte bei der ETF-Auswahl Solche mit derartigen Praktiken ausschließen.

Grüße.

Ich denke, die Mehrzahl der Anbieter ist inzwischen auf physisch repliziernde ETFs umgestiegen, u.a. weil die Kunden dies so wünschen. Von daher dürfte dort schon die Auswahl etwas größer sein.

Synthetische ETFs können in der Regel etwas günstiger sein und können u.U. einen Steuervorteil haben (s. Link von Robert weiter oben).

Was die Frage der Sicherheit angeht, so habe ich nicht den Eindruck, dass synthetische ETFs ein großes Risiko darstellen. Ich bin aber auch nicht so der wirkliche ETF-Fachmann und achte bei der Auswahl von ETFs nur am Rande auf solche Parameter wie z.B. TER, Tracking Differenz, Teilfreistellung oder Sicherheit.

Gruß, Der Privatier

P.S.: Ich habe den Namen etwas erweitert, um Verwechslungen zu vermeiden. Bitte nur diesen zukünftig benutzen. Danke.

Die Frage schneidet zwei Themen an. Einerseits synthetische ETFs, andererseits die Wertpapierleihe – beide haben mit dem Kontrahentenrisiko zu tun.

Das Thema synthetische ETFs wurde bereits vom Privatier beantwortet, dessen Einschätzung ich mich anschließe. Das Kontrahentenrisiko wird m.E. in der Finanzliteratur überbetont.

Dieses Risiko wird meistens durch die Hinterlegung von Sicherheiten begrenzt werden. Bislang wurde noch kein Fall bekannt, wo ein Ausfall des Kontrahenten zu Nachteilen des Anlegers geführt hat. Die Finanzredakteure müssen aber wohl dieses Thema immer wieder anschneiden, um ihrer Sorgfaltspflicht nachzukommen. (Irgendwann könnte ja doch mal der Fall der Fälle eintreten). Im Vergleich zu den Praktiken von manchen aktiv gemanagten Publikumsfonds oder gar Hedgefonds sind die Risiken aber gering.

Synthetische ETFs haben aber durchaus ihren Sinn in bestimmten wenig liquiden Märkten, um die Kosten zu dämpfen: https://www.justetf.com/de/news/etf/warum-gibt-es-eigentlich-swap-etfs.html

Wertpapierleihe bei physisch replizierenden ETFs ist durchaus üblich, um zusätzliche Einnahmen zu generieren. Auch hier gibt es theoretisch ein gewisses Kontrahentenrisiko. Art und Umfang wird durch Richtlinien der Fondsgesellschaft begrenzt. Oft nur Bruchteile des Fondsvolumens, steht in den factsheets (bis 1% oder <10%).Diese Transaktionen sind jedoch immer voll besichert, wenn man den Beipackzetteln glauben darf.

Es gibt auch geringe Unterschiede zwischen Fondsgesellschaften, in welchem Umfang die Erträge aus dem Leihgeschäft an den Anleger weitergegeben werden. (z.B. ishares bis 80%, Vanguard 100% !!).

Manchmal liest man: „Für Anleger sind diese Nuancen entscheidend.“ Das ist aber nach meiner unmaßgeblichen Meinung Unsinn. Wichtig ist doch, was im ETF drin steckt, und ob es zum Gesamtportfolio passt. Wenn dieser Punkt geklärt ist, kann man ja bei mehreren ETF-Kandidaten noch ein paar Kostenvorteile mitnehmen. https://www.justetf.com/de/news/etf/wertpapierleihe-in-etfs-zusatzertrag-mit-risiken.html

Zur Wertpapierleihe gibt es ganz frisch einen neuen Beitrag mit mehr Details auf dem Blog von Gerd Kommer. (Wahrscheinlich holt er sich ja seine Anregungen hier vom Privatier)

https://www.gerd-kommer-invest.de/wertpapierleihe-bei-etfs/.

Der Ertrag aus der Leihe scheint noch geringer zu sein als ich es anderswo gelesen hatte.

Jedenfalls zeigt er überzeugend, dass es keinen Grund gibt, ETFs mit Wertpapierleihe zu meiden (Machen sowieso fast alle, man findet also kaum andere)

Hallo Herr Privatier,

Interessant, das mache ich gerade genauso.

Ich weiß nicht, ob es generell am Alter, am kommenden Privatierstatus oder an Covid bzw. meinen Wirecard Brandblasen liegt, dass ich in passive ETFs umschichte.

Wahrscheinlich ist von allem etwas dabei.

Letzte Woche war im Focus Money Heft 49 ETFs das Schwerpunktthema. Das brachte mir ein paar gute Ideen über die Standard ETFs hinaus.

Das Risiko für die Familienversicherung der Ehefrau kann vermieden werden, indem Vermögenswerte vor Verkauf vom Gemeinschaftdepot auf ein eigenes Depot übertragen werden.

Aber Achtung, hier gelten Schenkungsregelungen.

„Aber Achtung, hier gelten Schenkungsregelungen.“

Richtig. Und genau darum bin ich mit solchen Aktionen äusserst vorsichtig.

Ich mache das zwar immer wieder mal (so auch in diesem Jahr), aber ich versuche es nach Möglichkeit zu vermeiden.

Gruß, Der Privatier

Moin Peter

2 ETFs sind mir als Fundstücke aufgefallen :

Vaneck Vectors Morningstar Global Wide Moat ETF = WKN A2P6EP

ISIN IE00BLOBMZ89 , Ticker VVGM

Scheint eine etwas jüngere Ausgabe von :

Vaneck Vectors Morningstar US Wide Moat UCITS ETF = WKN A12CCN

ISIN IE00BQQP9H09 , Ticker GMVM

zu sein .

Aber n.w.v. , KEINE AHNUNG von ETFs .

( Hatte ich nur mal so als Gedanken für einen Liqui-Parkplatz gehabt und

n.w.v. nur den Vanguard MSCI und den Div. Aristo als minikleinen ETF Bestand . )

LG Det

Hallo Det,

zu ETFs sind meine besten Quellen extraetf.com und justetf.com – man kann die Inhalte (wenigstens top 10 holdings) und die Ertragsgeschichte anschauen, und evtl. danach entscheiden.

Übrigens: auf Seeking Alpha kam heute ein Gerücht, dass Tanger Factory outlets ($SKT) demnächst (Feb.) wieder Dividende zahlt (zwar nur $0.15 statt der $0.3575, also 58% weniger, aber besser als die 0% seit August…)

Mal abwarten. Time will tell 🙂

Hallo suchenwi

Wie ich mich über ETFs informieren kann , ist mir schon klar .

D.h. aber noch nicht , das ich die Feinheiten von ETFs verstehe .

( Mit Uhr , ohne Uhr , wenn mit Uhr wie nah dran am Wert ist die

Uhr als Ersatzsicherheit fürs Orginal , u.s.w. , u.s.f. , …..

halt einfach KEINE AHNUNG von solchen Streumittelninhalten/Sonderheiten

u.a. auch in Bezug z.B. aufs Lagerland , und mir auch zu Komplex das

durchdringen zu wollen . Reicht mir schon immer die GBs meiner UN zu lesen )

Tanger : War Zeitweise meine grösste Position = 6Bl. , ist aber durch

Preisanstieg um ca. 30% , weitgehend wieder abgebaut , auf Restbestand

= 10% = 6P LR = Darf weiterhin im LR dabei bleiben ( Auch wenn ich da

für die Zukunftssicht , eher skeptisch bin wegen Amazonasüberflutung ) .

Und wenn Sie wieder zahlen wollen , hellt sich meine Sicht auch gleich

noch etwas beim LR , auf . Evt. machen Sie ja dann Packstationen daraus ?

Die Preisdif. von Tanger , hat mir auch ein wenig geholfen , den

Rotlicht-Schuppen-Preis , von der n.w.v. grössten Posi LR , wieder

ein wenig nach unten hin anzupassen . Liegt aber immer noch ca. 10 bis

15% im Minus ( also selbst nach Preisanpassungsverwendung von Tanger )

und ist auch noch ein klein wenig gewachsen ( also Anzahl der Stücke ) .

Z.Zt. ist aber meine grösste Posi Heliad ( Danke Lars für den Flüstertüten

Hinweis auf Flatex , hatte ich ja dann für mich auf Heliad umgedeutet )

und auch bereits wieder leicht am kleiner werden ( könnte aber auch wieder

falsch sein , KEINE AHNUNG , da für mich so ca. 30% i.d.R. immer im Plan

ist beim H&H . Heliad traue ich aber auch / je nach Flatex-Kurs / und mehr

oder weniger Real aufpoppenden 2020 Gewinn des bisher eingesammelten Flatex

VK Gewinns , einen Preis von ggf. 11 bis 12 Euro/Stk. zu . = Noch ein wenig

Luft bis dahin , von z.Zt. KP von 8,60 Euro . Aber n.w.v. KEINE AHNUNG ob da

meine Sicht , Richtig/Falsch ist . Und insbesondere NICHT , ob der Markt das

auch so sieht mit dem Preis , und noch weniger WANN evt. mal )

Lediglich um die Liqui mache ich mir ein wenig Sorgen , nicht das man dann

zur Sparkasse Bodensee mit der Schuppkarre sein Geld hinbringen muss .

Aber auch diese Sorge , schleppe ich ja schon das ganze Jahr 2020 mit mir

rum ( und auch 2019 , 2018 , 2017 ) . Die Sorge , ist aber durch immer neuen

Knöpfchendruck , nicht kleiner geworden .

LG Det

Hallo Det,

seit knapp 3 Jahren bin ich nun in ETFs investiert, und sehe das immer gelassener: ich brauche mich nicht in Feinheiten einzuarbeiten, Geschäftsberichte, oder auch nur Total Expense Rate (TER).

Da halte ich es mit Ex-Kanzler Kohl: „Entscheidend ist, was hinten rauskommt“ – also die Ausschüttungen, bar netto kassa.

Vergangene Performance kann man auf den beiden Webseiten nachlesen, garantiert natürlich keine zukünftigen Erträge, wie üblich.

Gut finde ich:

– Ausfallsicherheit als Sondervermögen

– niedrige Transaktionskosten, 0.2% auf 500 bei onvista-bank-Sparplanausführungen.

– Teilfreistellungsquote 30% (Steuernachlass) bei Aktien-ETFs.

Also bleibe ich bei meiner Strategie, die ich anfangs Corona beschlossen habe: Hold auf alles, Erträge gehen in ETF-Sparpläne, aktuell 3×500/mo.

Ansonsten: beobachten 🙂

Nachtrag: wie ja immer empfohlen wird, habe ich auch ETFs auf MSCI World und EM.

Die schütten mager aus (um 2%), steigen aber gut im Kurs (ca. +17%). Beides spricht aber gegen Sparpläne.

Meine Dividenden-ETFs (Global 100, Asia-Pacific 50, Eurostoxx 30) sinken eher leicht im Kurs (d.h. mehr Stückchen pro Sparplan-Ausführung), also willkommen.

Ohne Sparpläne habe ich noch exotische ETFs nebenbei laufen: HSBC MSCI Russia, Invesco Morningstar US Energy Infrastructure MLP, Deka Dax+ (nicht ganz so exotisch). Die Mischung macht’s… 🙂

Moin suchenwi

……..Die schütten mager aus , steigen aber gut im Kurs………

Beides spricht aber gegen Sparpläne .

Verstehe DAS als deinen Rebalancingplan ???

LG Det

Hallo Det,

mein „Rebalancing“ ist die allmähliche Erhöhung des ETF-Anteils, eben durch Sparpläne.

Bis die 2020er Steuern (Abfindung, Fünftelregel) abgerechnet und bezahlt sind, halte ich mich mit Frischgeld zurück – bei Liqui-Bedarf werden Bundesanleihen oder gelegentlich Aktien mit Gewinn verkauft, da die monatlichen Nettoerträge (rund 670) natürlich nicht für Sparpläne zu 1500 ausreichen…

Danach: mal sehen 🙂

Tja suchenwi , ich habe ja keine Sparmöglichkeiten .

I.d.R. verbrauche ich immer alles was ich an zvE habe .

Rebalancing geht bei mir dann also immer nur dann , wenn

eine Assetklasse zu stark hochgelaufen ist .

Und da ich ja nur 3 Assetklassen habe , sowie ein wenig

Liqui , kann ich ja auch immer nur dann Rebalancen .

Z.Zt. ist n.w.v. die Liqui m.M.n. zu hoch gelaufen .

Und weiterhin die Preise für Immo-Bestand . Da habe ich

ja bereits vorletztes Jahr wieder ein Rebalancing gemacht ,

den überwiegenden Teil an die Knöpfchendrücker abgegeben ,

und ein kleiner “ Unbeachtlicher “ Anteil , ist halt noch

in diesem Jahr über geblieben . Liquide halt . Naja , mal

sehen wohin ich dann die Liquidität hinrebalance .

Time will tell ………………………………..

LG Det

Weiterer Depot-Umbau bei mir: 5000 nom. österr. Staatsanleihen 0.75% mit 7% Gewinn verkauft, Erlös weitgehend in $AGNC Investment (mREIT) angelegt.

Die Österreicher haben 27.07/yr netto an Zinsen abgeworfen. Bei AGNC erwarte ich (je nach EUR/USD-Kurs) 26.35/mo. Wäre knapp Faktor 12…

Time will tell – im April weiß ich mehr 🙂

Man kann es drehen und wenden, wie man will. An Gold-ETF bis 10% vom Depotwert kommt im Moment, bei dieser wundersamen Vermehrung der Geldmenge, keiner vorbei. Ich würde auch einen 10% Liquiditätsanteil bis nach der Bundestagswahl oder Jahresende halten. Neben ein paar US-Langläufern (Vorsicht,Durchhaltevermögen ist gefragt) finde ich einzelne Versorger-, Immobilien-, und Konsumaktien nicht schlecht. Auch sollte man Gold- und Silbermünzen bei einer Bank deponieren. Deswegen wird man wohl beim Urlaub kürzen müssen, leider oder Risiko fahren.

„Gold- und Silbermünzen bei einer Bank deponieren“

Silber ist durchaus platzaufwändig, eine Masterbox passt nicht in die normalen kleinen Bankschließfächer. Selbst eine liegende Tube Silberlinge könnte zu dick sein, wenn eine mehrseitige Brandversicherungsurkunge drunter liegt.

Bei Gold sehe ich eine andere Trennung. Das was man als anonymes Tafelgeschäft in einer fremden Stadt gekauft hat (langer Mantel, tiefer Hut, Sonnenbrille), das würde ich in meiner eigenen Obhut belassen wollen.