Wann ist es genug?

Die Frage „Wann ist es genug“ kann man sich zu sehr vielen Gelegenheiten stellen.

Und je nach dem Zusammenhang, in dem sie gestellt wird, kann sie dann auch schnell philosophisch oder auch poetisch werden.

Wer erinnert sich z.B. nicht an den Song „Blowing in the wind“ von Bob Dylan?

Einige der Textzeilen wie z.B. „How many roads must a man walk down, before you call him a man?“ wird beinahe jeder in Erinnerung haben.

Und auch wenn es sich in diesem Anti-Kriegs-Song um eher rethorische Fragen handelt, so steht im Kern dahinter doch immer die Frage: „Wann ist es (endlich) genug?“

Heute soll es allerdings um weniger tiefschürfende Fragestellungen gehen, die aber dennoch nicht weniger wichtig sind. Es soll natürlich wieder einmal um finanzielle Fragen gehen.

=> Vorauszahlung von Krankenkassenbeiträgen

Drei Jahre im Voraus zahlen, vollständig steuerwirksam

Fragen eines Privatiers

Jeder (angehende) Privatier stellt sich die Frage nach dem „genug“ ganz sicher einige Zeit, bevor er den Schritt zum Privatier wagt und eine mehr oder weniger sichere Quelle von Einkünften, nämlich die bisherige Arbeit, aufgibt.

Die Frage lautet also konkret: Wann habe ich genug an Vermögenswerten beisammen, dass ich zukünftig ohne feste Einkünfte ein angenehmes Leben kann?

Diese Frage ist sehr schwierig zu beantworten und ich selber (und sicher viele andere auch) haben für die Beantwortung so manches Excel-Sheet ausgefüllt, Berechnungen angestellt, wieder verworfen, neue Aspekte berücksichtigt und wieder von vorne begonnen. Und womöglich die eine oder andere schlaflose Nacht darüber verbracht.

Auch wenn die Antwort auf diese Frage sehr entscheidend ist, denn schließlich beeinflusst sie ja das ganze zukünftige Leben, möchte ich heute nicht noch einmal darauf eingehen. Zu dieser Frage habe ich in einigen früheren Beiträgen schon einmal die Grundzüge eines Finanzplans vorgestellt, der bei dieser Frage eine große Hilfstellung sein kann. Etwas ausführlicher habe ich dieses Thema weiterhin auch in meinem aktuellen Buch „Per Abfindung in den Ruhestand“ erläutert.

Eine neue Frage…

Die Antwort auf diese erste Frage nach dem „Genug“, um den Schritt zum Privatier zu wagen, habe ich für mich selber vor nun fast 10 Jahren gefunden und bin mir inzwischen auch sehr sicher, dass es eine gute Entscheidung war.

Inzwischen stellt sich mir die Frage nach dem „Genug“ schon seit einiger Zeit aber in einer abgewandelten Form. Ich frage mich nämlich immer öfter, wie sinnvoll es eigentlich ist, weiterhin Zeit und Energie darauf zu verwenden, Renditen zu optimieren und möglichst hohe Einkünfte zu generieren?

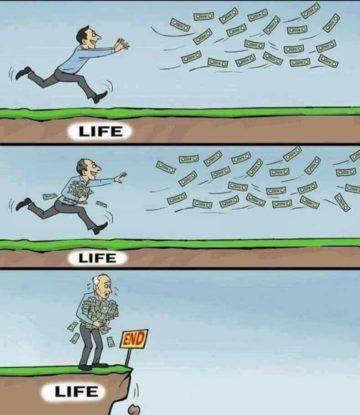

Ich denke da auch immer wieder an eine Grafik, die ich einmal zufällig im Internet gefunden habe und deren Urheber mir nicht bekannt ist, ansonsten würde ich ihn gerne hier erwähnen.

Ich denke da auch immer wieder an eine Grafik, die ich einmal zufällig im Internet gefunden habe und deren Urheber mir nicht bekannt ist, ansonsten würde ich ihn gerne hier erwähnen.

Jedenfalls plagt mich hin und wieder das Gefühl, dass es mir so ähnlich ergehen könnte, wie dem Mann auf den Bildern. Noch habe ich (hoffentlich) die dritte Stufe nicht so ganz erreicht, aber vielleicht bin ich ja auf dem besten Weg dahin.

Als Konsequenz aus dieser Überlegung könnte man nun sämtliche Aktivitäten in Richtung Kapitalanlage vollständig beenden. Ein guter Bekannter von mir hat diesen Schritt bereits vor einigen Jahren getan und alle Aktien, Anleihen, etc. verkauft. Auf meine Frage, was er denn nun stattdessen mache, hat er mit einer Gegenfrage geantwortet: „Cash?“

Ich habe da so meine Zweifel, ob das die richtige Strategie ist…

Für mich selber habe ich mir aber vorgenommen, dass ich meine Kapitalanlage deutlich vereinfachen möchte. Wie das konkret aussehen kann, darüber bin ich mir noch nicht so 100% im Klaren, denn es fällt mir nach ca. 35-40 Jahren Börsenaktivität auch nicht so ganz leicht, mich von alten Denkmustern zu verabschieden. Und so wird es sicher ein behutsamer und somit auch länger dauernder Prozess werden.

Die ganz grobe Richtung wird aber sein: Kurzfristig das Beenden von speziellen Aktivitäten wie z.B. den Optionshandel. Das wird vermutlich bereits in den kommenden Wochen der Fall sein. Mittelfristig (während der nächsten ca. 2-3 Jahre) werde ich dann sämtliche weiteren Investments auf den Prüfstand stellen und z.B. den Kauf von Einzeltiteln bei Aktien und Anleihen deutlich reduzieren und nach Möglichkeit mehr in ETFs investieren. Gerade letzteres wird mir wohl sehr schwer fallen, aber ein paar Schritte in diese Richtung wären auch schon okay.

=> Regelaltersrente - Übergangsregel

Tabelle für betroffene Jahrgänge, weitere Links

Die Gründe

Nachdem ich nun schon meine Schlussfolgerungen geschildert habe, will ich auch noch kurz die Gründe erläutern, die überhaupt zu dieser Überlegung geführt haben. Es sind (wie so oft) mehrere Dinge, die dabei eine Rolle spielen, hier in zufälliger Reihenfolge:

- Ich habe festgestellt, dass die Beschäftigung mit dem Thema Kapitalanlage insgesamt einen zu großen Raum in meinem Leben einnimmt. Oftmals stehen Zeitaufwand und Ergebnis in keinem sinnvollen Verhältnis mehr zueinander.

- Ich kann (wenn man über mir einmal den Deckel zu macht) meiner Frau unmöglich einen solchen Wildwuchs hinterlassen, der in den letzten Jahren entstanden ist.

- Meine Risikoakzeptanz nimmt mit zunehmendem Alter weiter ab. Eine breitere Diversifikation (über ETFs) erscheint daher vernünftig.

Man sieht an den aufgezählten Gründen (hoffentlich), dass dies alles sehr persönliche Gründe sind (die z.T. auch altersbedingt sind) und sich gerade jüngere Leser dies keinesfalls als Vorbild nehmen sollten. Aber Strategien und persönliche Einschätzungen sind nun u.a. auch vom Lebensalter abhängig und dürfen sich daher auch im Laufe der Zeit einmal ändern.

Ich denke, ich werde in einem der nächsten Beiträge etwas konkreter über die veränderte Zielrichtung berichten.

Ergänzung: Die Tatsache, dass dieser Beitrag einen Tag nach einem spürbaren Rücksetzer an den Weltbörsen veröffentlicht wurde, ist rein zufällig. Der Beitrag war schon längere Zeit geplant, aber wegen anderer Themen immer wieder verschoben worden.

Bei Fragen, Kritik oder Anmerkungen bitte die Kommentarfunktion benutzen.

Habe die gleichen Gedanken gehabt.

Bin dann zum Schluss gekommen, alle Aktien zu verkaufen. Jetzt habe ich nur noch 2 Mischfonds mit unterschiedlicher Ausrichtung, die ich gleichmäßig monatlich bespare.

Ich lebe jetzt entspannter.

Viel Erfolg bei Deiner Mission.

Hallo Egon,

wie sähe das Ganze in der „Entsparphase“ aus?

Besonders in einer Zeit wo z.B. Ihre beiden Mischfonds eher nach Süden zeigen, sind mir nur zwei Positionen irgendwie „zu wenig“. Ich denke bei Zeiträumen von zwei bis drei Jahrzehnten kann es eng werden. Große Tagesgeld-/ Bargeldkonten (mehr als ein bis zwei Jahresentnahmen) finde ich auch nicht so toll.

Haben Sie sich dafür auch eine „Lösung bzw. Vorgehensweise“ überlegt?

LG FÜR2012

Die Eigenschaften von ETFs interessieren mich sehr, vor allem das Verhältnis gain (Kursentwicklung) ./. yield (Nettoerträge). Beide gehen ja ins „total return“ ein, aber wie die Komponenten einer komplexen Zahl (imaginär/real) in verschiedene Richtungen.

Ich habe, wie ja oft empfohlen, ETFs auf MSCI World und EM. Im Kurs entwickeln sie sich gerade wieder gut, in Erträgen gewohnt schlecht (um 2% brutto). Deshalb habe ich Sparpläne darauf gestoppt.

Dafür spare ich jetzt auf „Select Dividend“-ETFs. Die schütteten 2019 rund 5% Bruttoerträge aus, während der Kurs volatiert und eher sinkt.

Aber bei Sparplänen ist das ja gerade eine gute Nachricht! Entsprechend mehr „Stückchen“ bekomme ich für meine 499/mo, entsprechend mehr Ausschüttung jedes Quartal…

Hintergedanke: das Depot soll soviel Nettoerträge liefern, dass ich, auch ohne Frischgeld nachzuschießen, die Performance nachjustieren kann… „perpetuum rentabile“ 😀

Stark vereinfachtes Rechenbeispiel, ohne Zinseszinserwägungen:

Ein Aktien-ETF möge 5% brutto ausschütten, macht 4% netto (dank Teilfreistellungsquote 30%).

Bei Kaufwert 150k wären das 6000€ Erträge, genug, um 12 Monate per Sparplan je 500 nachzukaufen.

Egal, genug Theorie, man bräuchte schon extrem viele Eier, um 150k in einen Korb zu legen (mein größter ist Stoxx Global Select 100 mit 15k Kaufwert…)

Ich habe diese beiden Mischfonds zum Ansparen genommen. Ich habe noch in gleicher Höhe Tagesgeld. Im Rentenalter kann ich davon meine monatliche Zusatzrente entnehmen. Stiftung Warentest hat dieses Prinzip mit „Pantoffelrente“ beschrieben. Ich habe keine Aktienfonds genommen, da mir die Schwankungen zu hoch sind.

Hallo Peter, ich kann deine Gedanken nur unterstützen… auch ich bin zur Erkenntnis gekommen dass die Recherche zu Einzeltiteln und die daraus (wenn überhaupt) resultierende Überperformance in keinen Verhältnis stehen. Sehr gut erkennt man dies durch zwei getrennte Depots, da gehen einem die Augen auf und man macht sich so seine Gedanken. Auch den „Wildwuchs“ kann ich nur unterstreichen!!!

Viele Grüße Thomas

Für mich habe ich auch mal Zwischenbilanz gezogen.

Rente: mit 1500 mehr als genug (zumal ab Januar die Siemens-bAV dazukommt).

Eiserne Reserve (cash, TGK): mit 15k etwa genug.

Depot: 236k investiert, NAV aktuell unter 200k. Für mich genug.

Nettoertragsstrom ca. 700/mo, wird in Sparpläne auf Dividenden-ETFs reinvestiert. Quasi auf Autopilot.

Hallo Peter

Da ich in den letzten Wochen ja wenig Zeit hatte , um mich um finanzielle Dinge

zu kümmern , kann ich zu der “ Vereinfachung “ und speziell zu den “ Ggf. zu

hinterlassenden Wildwuchs für WIR “ , Dir nur zustimmen .

Auch wenn ich ja immer noch hoffe , das meine LAG den Kahn schon steuern kann ,

werde ich angesichts der letzten Wochen , wohl auch mal ein paar ETF Lösungen

( Jürgen meldet ja gerade SPY – Rückgang ) suchen .

Letztendlich Peter , ist halt auch ZEIT , ein sehr sehr sehr wertvolles Gut .

Und wann der Bus kommt , kann man halt nicht ( mangelnde Glaskugel ) wirklich abschätzen . Daher sind deine Überlegungen , sicherlich nicht von der Hand zu

weisen . Insbesonders zum “ Schluss “ , merkt man doch immer wieder , das man

mit Geld , sich nicht unbedingt Zeit kaufen kann .

Und was ich auch wiedermal die letzten Wochen gemerkt habe : Man will eigentlich

einen mehr oder weniger geordneten Tisch , verlassen . Der Abschiedsprozess selber ,

ist i.d.R. schon schwer genug , da möchte man eigentlich nicht noch durch irgend

ein zusätzlichen Kram ( z.B. Versorgungstechnischer Art ) weiter belastet werden .

Von daher Peter , insbesondere unter den Eindrücken der letzten Wochen , kann ich

da deine Frage , durchaus nachvollziehen .

Ich denke wie immer , wirst Du schon die richtigen Schlüsse und Handlungen

vollziehen . Und Du kennst das ja , die Zukunft ist immer ungewiss .

Und da wir ja nun schon eine ganze Zeit in der Muppet Show hatten , ist dein

Gedankengang , m.M.n. , mehr wie berechtigt . Ich denke zwar , das auch weiterhin

finanzielle Dinge , immer mal wieder anstehen , aber eine “ Vereinfachung “ auch durchaus einen Zeitgewinn bringen kann . suchenwi machts ja vor . Von streuen auf

ETF Autopilot = durchaus eine Möglichkeit ( und vermutlich auch einfacher für WIR ) .

Time will tell

LG Det ( alias Waldorf )

Ich sehe das genauso. Bis zu meinem Ausscheiden hatte ich beruflich stets Zugang zu Aktien-Research von Buy Side und Sell Side einschl. direktem Kontakt zu Analysten und Unternehmen, das nun – auch aufgrund von Mifid – fehlt. Das lässt sich durch analoge und digitale Medien nicht kompensieren.

Daher künftig weniger Einzeltitel, mehr ETFs und ein paar wirklich gute, aktiv gemanagte Publikumsfonds (entweder über Direktbank ohne bzw mit geringem Ausgabeaufschlag oder über die Börse). Es gibt auch vereinzelt noch interessante, ehemals offene Immobilienfonds, die sich in Abwicklung befinden und, weil sie kaum noch oder gar keine Immobilien mehr halten, zu unverständlich hohen Discounts zum NAV an deutschen Börsen gehandelt werden.

Eines ist mir – wie dem Privatier – auch sehr wichtig: Ich möchte meiner Frau und meinem Sohn nicht eines Tages einen Wildwuchs an Anlagen (dazu gehören auch Crowdinvestments – deshalb auch hier Abbautendenz) hinterlassen, der sie – auch mangels Interesse an diesen Themen überfordert.

Besser als „der Markt“ zu performen ist schon für den professionellen Fondsmanager eine große Herausforderung und Lebensaufgabe (ich spreche aus langjähriger Erfahrung), wie soll das dann dem Privatmann bei vertretbarem Risiko gelingen!

„Den Markt schlagen“ war nie mein Ziel… welchen Markt? Meine bunte Mischung aus Aktien, Anleihen, und ETFs auf beide Sorten ist wahrscheinlich nicht mal im ACWI genau abbildbar.

Mein Benchmark ist ganz simpel die Sparkasse Bodensee,

Tagesgeld: 0.00% Zinsen, 100% Werterhalt (bis Einlagensicherung).

Bis zum 24.Februar 2020 habe ich sie auch „geschlagen“: Nettoerträge 5.1%, Wertgewinn 2.4%.

Seitdem ist Corona… letzter Stand: Nettoerträge noch 3.6%, Wertverlust 23.8% 🙁

Also hat die Sparkasse Bodensee mich aktuell „geschlagen“.

Aber ich gebe nicht auf, sitze die Buchverluste aus, schaue, wie ich wieder aufholen kann.

Es bleibt spannend 😀

Hallo PeJo,

danke für deine Einschätzung. Darf ich fragen, welche wirklich gut gemanagten Publikumsfonds du, natürlich ohne Gewähr, favorisierst?

Gruß, Nick

Hallo Nick,

Fonds der Fondsgesellschaft, zu denen ich aufgrund meiner vorherigen beruflichen Tätigkeit einen starken Bezug habe, möchte ich fairerweise an dieser Stelle nicht nennen.

Darüberhinaus halte ich den FvS Multiple Opportunities (Multi Asset Fonds), den Nordea European High Yield Bond Fund sowie (neben in Abwicklung befindlichen) die Immobilienfonds Grundbesitz Europa und Leading Cities Invest. Diese Fonds (bzw. bestimmte Anteilklassen) kann man über die Börse kaufen, wobei teilweise die Umsätze nur gering bzw bid-ask-spreads relativ groß sind (limitieren!). Du kannst auch beim Online-Broker Deines Vertrauens schauen, ob er die Fonds ohne oder mit deutlich ermäßigtem Ausgabeaufschlag anbietet.

Genug ist nie genug.. a bissl mehr geht immer, z.B. bei der Rente (etwa zur Vorsorge für Mieterhöhung).

Ich habe letzten Monat mit 10k etwas vom Versorgungsausgleich abbezahlt, macht 1.3258 EP, netto knapp 40/mo, 480/yr.

Knapp 4.8% Rendite, vor Steuern allerdings. Andererseits: weitgehend steuerlich absetzbar.

Nächsten Steuerbescheid abwarten, bei Erfolg wiederholen 🙂

Nachgedanke: das Jahr 2020 (erstes volles Rentenjahr) ist lebenslänglich für mich relevant, weil da der lebenslang geltende Rentenfreibetrag in Euro festgeschrieben wird (22% von GRV-Renten dieses Jahres).

Mit Versorgungsausgleich-Ausgleich habe ich ja eine Handhabe, meine Rente noch dieses Jahr weiter zu erhöhen.

Erstmal warte ich den Rentenbescheid nach der VA-Einzahlung ab. Ich erwarte eine Erhöhung um rund 40€/mo.

Danach mache ich eine „Spitzabrechnung“: kalkuliere, wieviel zvE es in diesem Jahr (verzerrt durch Abfindung, Fünftelrechnung) war, und wieviel Luft noch für weitere VA-A bleibt.

Wie schon Leibniz sagte: calculemus! 🙂

Vielleicht ist das aber auch unnötige Mikrooptimierung.

Wenn die Rentenerhöhung ab September gilt, sind das 4×40 = 160 mehr Rente. 22% von 160 sind 35 (nach 10k Einzahlung).

Ich denke, ich lasse es wohl eher dabei.

Andererseits bin ich unsicher wegen der Fünftelregel. Da ist zvE<=0 am besten.

Was meint ihr?

Moin suchenwi

Nicht nur bei 5tel Regelung ist zvE = 0 , m.M.n. am besten .

Ich pers. sehe es immer als Teil des normalen Rebalancingprozess an .

D.h. also : Wenn 1,5k mal 12 GRV , plus 0,3k mal 12 BAV , plus 0,7k

mal 12 Anlage KAP schon zvE Null bedeutet , warum soll dann noch

rebalanct werden ??? ( Genug , kann ja auch Genug sein ??? )

Du würdest m.M.n. lediglich den Erbteil zum Langlebigkeitsteil , oder

umgedreht , rebalancen ( Kann natürlich in gewissen Grenzen , mehr oder

weniger sinnvoll sein . Bei mir 45 vgl. RPs als Zielgrösse/Paar mal 2 =

vgl. 90RPs als Langlebigkeits-Schutz “ Versicherungen “ = m.M.n. GENUG

für ca. ein 3tel/oder auch ca. 30% ) .

Und letztendlich , kann dann auch mal über ZEIT nachgedacht werden .

Die ist mit an Sicherheit grenzender Wahrscheinlichkeit , auch ENDLICH .

( Das ist zumindest mein aufgefrischter Eindruck der letzten Wochen )

Dir viel Spass , bei deinen individuellen Entscheidungsprozess .

Time will tell

LG Det

Hallo Peter, hallo Zusammen,

die Antwort auf die Frage nach einer deutlichen Vereinfachung, verbunden mit der realistischen Chance auf eine langfristige gute Rendite bei geringem Risiko gibt m.E. die Stiftung Warentest FinanzTest mit dem „Pantoffel-Depot“.

Wie PeJo schon sagte fällt es selbst Profis schwer dauerhaft den „Markt“ zu schlagen.

In manchen Bereichen tummeln sich für meine Gefühle zudem zu viele Schwarze Schafe und Abzocker sowie Spesenhaie, hierzu zähle ich einige geschlossene Immobilien-, Schiffs- und Container-Fonds.

Deshalb habe ich es mir schon vor langem bequem gemacht und habe nur noch zwei ETF auf den MCSI-World (einer davon ist „nachhaltig“ und dort (re-)investiere ich) sowie einen ETF-Euro-Rentenfonds im Depot. Das meiste steckt zudem in längerfristigem Festgeld sowie Tagesgeld.

Damit sollte auch meine bessere Hälfte zurecht kommen, wenn für mich einmal der Bus kommt.

Viele Grüße

Stephan

Sehr geehrter Herr Ranning,

ich verfolge Ihren Blog bereits seit Jahren, auch Ihre zahlreichen Kommentare auf diversen anderen Seiten. Die jetzt von Ihnen gestellte Frage geht mir auch zunehmend durch den Kopf.

Seit ich vor drei Jahren ausgestiegen bin und seit dem das Privatierleben genieße, frage ich mich „Wann ist es genug?“ nicht vor dem Hintergrund „Wann habe ich genug Kapital um aufzuhören?“, sondern „Wann ist es genug, mich mit meinen Finanzen zu beschäftigen?“. Auf der einen Seite habe ich mein Depot über Jahrzehnte aufgebaut bis ich zu dem Ergebnis kam, dass genug Kapital vorhanden ist um Privatier zu werden. Jetzt wäre eine weitere Beschäftigung mit dem Thema kaum noch nötig, da die Struktur meines Finanzplans dies nicht erfordert. Andererseits merke ich, dass es mir schwer fällt loszulassen, nachdem so viele Jahre viel Zeit und Herzblut in den Plan geflossen sind.

War es anfangs noch die Neugier, ob meine Annahmen und meine Planung Bestätigung finden, reizt es mich nach wie vor immer auf dem Laufenden bzgl. finanzieller Themen zu bleiben. Ich würde dies gerne zurückfahren, weil Geld und Konsum mir eigentlich nicht so wichtig sind – wie Sie es wohl auch empfinden -, und meine Gedanken nicht (mehr) beeinflussen sollen. Das fällt mir allerdings schwerer als gedacht. Finanzielle Freiheit ist wohl das Eine, gedankliche das Andere.

Wäre es nicht auch aus Ihrer Sicht erstrebenswert, sich nur noch minimal mit Finanzen zu beschäftigen, sich von dem „Hobby“ langsam zu lösen und sich anderen Dingen vermehrt zu widmen? Wie ist dieses „Luxus“-Problem zu lösen?

Viele Grüße,

Thomas B.

Jeder, wie er mag.

Ich bin erst vor drei Jahren ins Wertpapierg’schäft eingestiegen, zunächst mit viel „Theoriestudium“, dann auch praktisch. Jetzt als Rentner ist es mir einfach eines von mehreren Hobbies geworden – wie Sie auch schreiben, weniger aus Gewinnsteigerungsinteresse (ist ja schon mehr als genug), sondern inhaltlich – einige mathematische, technische, politische Aspekte der Wirtschaft interessieren mich halt. Geschäftsberichte oder Analystenmeinungen schon viel weniger…

Und noch viel mehr interessiert mich, wie sich mein einjähriger Enkel entwickelt… 😀

Hallo Thomas-B,

wenn „Finanzen“ Ihr Hobby sind, warum wollen Sie es dann „aufgeben“? Behalten Sie Ihr Hobby!

Vielleicht haben Sie Möglichkeiten Ihr Wissen an andere weiterzugeben bzw. sich um andere zu kümmern. Dann können Sie einerseits weiterhin alle „Neuigkeiten“ verfolgen – andererseits betrifft es Sie dann nicht mehr „so direkt“!

Falls dann irgendwann ein anderes Hobby(Aufgabe) in Ihrem Leben „wichtiger“ wird, reduziert sich das Hobby „Finanzen“ quasi von selbst ….

LG FÜR2012

Vielen Dank für die zahlreichen Kommentare bis jetzt!

Ich habe es ja bereits geahnt, dass ich mit einem Beitrag wie dem obigen eine kontroverse Diskussion auslösen könnte.

Denn einer der Aspekte, um die es geht (nicht der Einzige!) ist ja die Frage nach aktivem oder passivem Investment. Und natürlich gibt es für beide Richtungen gute Argumente.

Ich selber habe vor (wie oben erläutert), meine bisherige ganz eindeutige aktive Rolle beim Investieren in eine deutlich passivere zu verändern. Wie einige hier auch schon geschrieben haben, wird mir das auch nicht so ganz leicht fallen. Aber es soll auch nicht von heute auf morgen passieren. Ein wenig möchte ich dabei auch immer noch auf steuerliche und andere Effekte (wie z.B. Familienversicherung) achten.

Den Wunsch nach mehr Vereinfachung und auch Handhabbarkeit durch andere habe ich ja schon öfter geäussert (und teilweise auch schon umgesetzt), aber dieses Mal bin ich entschlossen, dies auch konsequent umzusetzen. Konsequent – aber nicht überstürzt.

Ich möchte aber allen, die weiterhin aktiv investieren wollen, keinesfalls abraten!!

Ich habe die Vorteile über die ganzen Jahre selber kennengelernt und bin auch der Überzeugung, dass mir das sehr viel gebracht hat. Natürlich in finanzieller Hinsicht, aber auch (wie hier von anderen auch schon angemerkt) in vielfacher anderer Hinsicht. Denn die Beschäftigung mit einzelnen Aktien/Anleihen/etc. erweitert auch den Horizont in allgemeinen wirtschaftlichen, politischen und ggfs. mathematisch/statistischen Zusammenhängen. Das empfinde ich als sehr wertvolle Erfahrungen und kann das daher jedem nur empfehlen. Wer von Jugend an nur in ETFs investiert, wird diese Erfahrungen niemals machen können.

Gruß, Der Privatier

Ich bin kürzlich auf Onvista auf einen Artikel des bekannten Hermann Kutzer gestoßen (siehe Link), den ich interessant fand. Leicht abgewandelt kann man den größten Teil des Wertpapiervermögens z.B. in das Pantoffeldepot oder generell einer längerfristigen(ETF-)Strategie anlegen und darüber hinaus einen vertretbaren Betrag, mit dem man mehr Volatilität und ggf Verluste verkraften kann, zum Spekulieren, Zocken oder einfach „Spaß haben“ und Probieren mit Einzeltiteln oder Satelliten-ETFs einsetzen.

(Hinweis: Bitte keine Links auf Onvista-News. Diese haben immer nur eine kurze Lebensdauer und verursachen dadurch Probleme. Danke, Der Privatier)

Auch nicht vergessen sollte man dabei, dass die Beschäftigung mit der Börse, insbesondere Einzelaktien, auch ein gutes Gehirntraining darstellt. Viele große Investoren sind erstaunlich alt / alt geworden. Ich glaube schon, dass die regelmässige Beschäftigung damit fit hält. Ich selber habe mit 50 aufgehört, bin jetzt 53, das sind noch einige Jahre, die man seinen Kopf trainieren muß.

Genau so etwas wollte ich auch schreiben.

Für mich ist die Börse seit vielen Jahren ein liebgewordenes Hobby. Da ich rein technisch analysiere (Chart- und Indikatortechnik) und hauptsächlich als Stillhalter mit Optionen agiere, ist das für mich auch eine sehr anregende geistige Herausforderung. Mir ist noch nie langweilig dabei geworden, jeden Tag die Charts zu studieren und meine Methoden zu schärfen. Wenn meine Analysen aufgehen, ist das eine intellektuelle Befriedigung. Dass ich damit sogar auch noch gutes Geld verdiene, ist fast schon nebensächlich.

Jedenfalls fühle ich mich noch fit genug, um das eine Zeit lang weiter zu betreiben. Neben anderen Hobbies, die auch so gewählt sind, mich geistig anzuregen.

@kieloben und @Peter+Putz:

Ich kann diese Aspekte nur ausdrücklich bestätigen!

Ich habe zwar nie mit dem Ziel in Aktien investiert, meinen Kopf zu trainieren. Aber ich bin schon davon überzeugt, dass die Beschäftigung mit den damit im Zusammenhang stehenden Themen eine Bereicherung darstellt (wie im letzten Kommentar schon so ähnlich geschrieben).

Und gerade die Aussage von Peter+Putz, dass die Erarbeitung einer Investment-Idee eine intellektuelle Herausforderung sein kann und das finanzielle Ergebnis dabei manchmal schon nebensächlich sein kann, habe ich viele Jahre lang genau so empfunden. Und empfinde es immer noch so.

Und darum kann ich auch jeden sehr gut verstehen, der den aktiven Investment-Ansatz betreibt und ich möchte auch niemand von etwas anderem überzeugen. Für mich selber möchte ich die Beschäftigung aber gerne etwas zurückfahren und daher soll alles deutlich einfacher werden. Wie genau, das werde ich später noch einmal erläutern.

Gruß, Der Privatier

Gute Überlegung von dir!

Ich verschiebe meinen Fokus auch immer mehr hin zu Sammelanlagen und habe was das Thema „Ich kann (wenn man über mir einmal den Deckel zu macht) meiner Frau unmöglich einen solchen Wildwuchs hinterlassen, der in den letzten Jahren entstanden ist.“ für sie (und auch für mich) aufgeschrieben was sie mit meinem Wildwuchs machen soll und bis der FAll eintritt muss ich auch noch ein wenig mehr konsolidieren und alles exotische einfach so klein halten, dass es im Zweifel keine Rolle spielt – vielleicht ja auch eine Anregung für dich?:

https://p2p-game.com/mein-investment-testament-p2p-aufloesen-depots-konsolidieren-ein-etf-fertig

grüße

THomas

Hallo Thomas,

wenn du so breit auf verschiedensten Plattformen investiert bist, hast du wirklich einen Wildwuchs!

Gut, wenn du aufräumst!

Du musst ja nicht gleich abtreten 😉

Viele Grüße

Stephan

Hallo Thomas,

vielen Dank für Deinen Beitrag und die Anregung für ein Investment-Testament.

Ich halte das für eine gute Idee, wenn ich sie auch gleich etwas einschränken muss:

Es hängt natürlich sehr davon ab, erstens welche laufenden Investments man überhaupt hat und zweitens inwieweit der Partner (oder sonstiger Erbe) mit diesen Investments bereits vertraut ist oder bereit und in der Lage wäre, sich damit auseinander zu setzen.

Insofern halte ich Deinen „Fahrplan“ für sehr gut, soweit er für Dich selber geschrieben ist. Wenn ihn aber jemand anders befolgen soll, so sehe ich da schon einige Schwierigkeiten. Aber das hängt eben auch von demjenigen ab, der die Nachfolge antritt.

Für meine eigene Situation kann ich nur sagen, dass ich es auch mit einem solchen Fahrplan meiner Frau nicht zumuten kann. Dazu müsste er erst einmal sehr viel(!) einfacher werden.

Und darum werde ich das mit der höheren Priorität angehen. Und wenn es denn mal einfacher sein sollte, dann macht (für mich) auch ein solcher Fahrplan einen Sinn.

Gruß, Der Privatier

P.S.: Dein „Wildwuches“ ist allerdings auch recht beachtlich. Das ist bei mir doch etwas überschaubarer. Aber eben nicht für jeden…

Hallo Peter & Stephan

Mein Wildwuchs was die P2P Plattform angeht, ist natürlich auch dem Umstand geschuldet, dass mir das einen großen Spaß macht und ich vor allem darüber schreibe und Podcast. Daher versuche ich auch diesen Anteil so klein zuhalten, vor allem von den eher exotischen oder riskanten Plattform, dass er faktisch keine Rolle dann spielen würde, wenn er doch vergessen und liegen bleiben würde.

Aber auch im normalen Depots habe ich zu viel Verschiedenes angesammelt. Mittelfristig möchte ich da tatsächlich auch konsolidieren genauer gesagt mich einfach jetzt verstärkt auf Sammelanlagen fokussieren und nicht weiter neue Einzel Titel dazu nehmen mal sehen wie gut das klappt. Die Neobroker (Traderepulic & Co) mit den super günstigen Ordergebühren machen es einem, da echt schwer nicht mal noch diese oder jene Aktien ins Depot zu holen.

Und ja der Fahrplan ist eigentlich nicht nur für mich aber hilft mir natürlich, wenn ich dran denke ihn zu aktualisieren auch mich wieder selbst mehr zu fokussieren. Wichtig ist es denke ich, dass zu mindestens mal eine Richtung dann für das, was mit dem ganzen passieren soll, vorhanden ist und das habe ich versucht gerade auch für meine Frau aufzuschreiben (die keine Lust auf das Thema hat und sich auch nicht groß kümmern will & wird) das ganze muss ich sicherlich noch mal dahin gehend schärfen.

Viele Grüße Thomas

Hallo zusammen,

auch ich möchte mein Depot zum Jahresende aufräumen.

Leider habe ich das mit den Verlusten für Steuer noch nicht ganz verstanden.

Wenn wir jemand einmal helfen könnte:

1. Gewinne von Aktien kann ich NUR mit Verlusten auf Aktienverkäufe verrechnen ?

2. Was mit mit Gewinnen von ETF´s, kann ich die nur mit Verlusten auf ETF Verkläufe

verrechnen oder auch mit denen von Einzelaktien ?

3. Wie kann ich gezahlten Dividenden aus Einzelaktien verrechen, kann ich Verluste

aus Einzelaktien oder ETF´s im nächsten zug verrechnen ?

4. Werden ALLE Verluste oder Gewinne aus dem Börsenhandel mit meinen Gehaltseinkommen

im letzten Step verrechnet und dann die Höhe meiner zu zahlenden Steuer festgelegt

?

Vielen Dank für Hilfe !!!

Grüße

Maik

1. korrekt (Aktienverlusttopf)

2. Verrechnung mit Kursverlusten aller anderen Wertpapieren (Anleihen, Zertifikaten, ETF und Fonds), also nicht mit Aktien (sonstiger Verlusttopf)

3. Dividenden und Zinsen können mit Verlusten aus Wertpapieren (außer Aktien!!) verrechnet werden. (sonstiger Verlusttopf)

4. Nein, Steuer nur Abgeltungssteuer und damit mit 25 %. Ist der pers. Steuersatz geringer dann auf Antrag Günstigerprüfung und Rückerstattung von Abgeltungssteuer

Verlusttopf wird bei der Bank auf nächstes Jahr übertragen oder Bei Steuererklärung mit Gewinnen bei anderen Banken verrechnet (Antrag auf Verlustbescheinigung bei Bank stellen)

Ist es nicht so, dass man Aktiengewinne mit Verlusten aus dem anderen Verlusttopf verrechnen kann? (bei dir 2.) Nur andersrum geht es nicht.

Iris hat Recht:

* Gewinne aus Aktienverkäufen kann man mit allen anderen Verlusten verrechnen.

* Lediglich Verluste aus Aktienverkäufen kann man nur mit Gewinnen aus Aktienverkäufen verrechnen.

Der Rest der bisher gemachten Aussagen scheint mir soweit richtig zu sein.

Gruß, Der Privatier

Es gibt momentan 2 verschiedene „Töpfe“.

Im dem einen summieren sich die getätigten Kurs-Gewinne und Verluste von Aktien auf.

In dem anderen summiert sich der Rest, d.h. Dividenden (aus Aktien und Fonds/ETF), Zinsen aus Guthaben, Kursgewinne/verluste aus Fonds/ETF usw. auf.

Man kann die Gewinne aus dem einen Topf nicht mit Verlusten aus dem anderen Topf verrechnen, man kann unausgeglichene Verluste nur ins nächst Jahr vortragen.

Auf beides zahlt man 25% Abgeltungssteuer (+ Soli/Kirche).

Hat man ein geringes Einkommen, dann kann man das Finanzamt anhalten eine Günstigerprüfung durchzuführen und die Kapitalerträge ggfs. nur mit dem persönlichen Steuersatz zu belegen.

es gibt 4 Verrechnungstöpfe:

1. Aktien

2. Sonstige

3. Sparer-Pauschbetrag

4. anrechenbare Quellensteuer

So wie eSchorsch schon geschrieben hatte:

Topf Nr.1: nur für Aktien

Topf Nr.2: für Dividenden, Aktienfonds/ETFs, Zinsen

Topf.Nr.3: 801€/Ledige; 1602€/Verheiratete

Topf Nr.4: ausländische Quellensteuer anrechenbar auf deutsche Abgeltungssteuer

Gruß

Lars

Jetzt muss ich nochmals genau fragen:

Wenn ein ausschüttender ETF im Jahr 1000 Euro an Wert verloren hat, ich ihn dann verkaufe den Verlust also realisiere und ich eine Ausschüttung von 500 Euro hatte, wird das dann verrechnet als Verlust ?

Danke nochmals !

Grüße Maik

Ja, da bleiben dann unterm Strich 500€ Verlust.

Bin mir nicht sicher, aber bei ETFs gibt es ja diese Teilfreistellung, wonach nur 70% zu versteuern sind. Denke daher, dass von den 1000 Euro Verlust auch nur 700 Euro anrechenbar sind. Würde aber in dem Beispiel genügen (500 Euro Gewinn). Aber wie gesagt, bin mir da auch nicht sicher.

Viele Grüsse,

morphyencore

Hallo,

deine Gründe erscheinen mir genauso plausibel, auch ich habe mir das so ähnlich überlegt (mit 54) – ich versuche eine Teil der Analgen nun in Robo-Depots anzulegen; mit bislang unterschiedlichen Ergebnissen: Bei Scalable ging es mit Corona leider auch ziemlich in die Hose (-26%), besser war es bei quirion (-14%) aber auch da ist die Erholung noch nicht am alten Stand…

LG

Maria

Auch die Robo-Adviser greifen ja in der Regel auf ganz normale ETFs zurück. Und ja nach eigener Risiko-Einschätzung dabei dann in unterschiedlichen Sektoren. Und da gibt es wohl kaum einen Bereich, der nicht zumindest zeitweise von den Corona-Einbrüchen betroffen war.

Ich selber werde zwar versuchen, meine Anlagen stärker in Richtung ETFs zu bewegen, aber die möchte ich mir dann trotzdem weiterhin selber aussuchen. Aber auch das kann sich vielleicht einmal ändern…

Gruß, Der Privatier

Das geht jetzt auch einfacher, nachdem Vanguard 8 Life Strategie Dachfonds aufgelegt hat. Da ist für jeden etwas dabei und diese Robo Kosten fallen nicht an bzw. können durch den Fondsmantel steuerlich berücksichtigt werden.

Für die Life Strategie 60 und 80 gibt es sogar die 30% Frestellung auf den Anleihenanteil

Entweder als Thesaurierer oder als Ausschütter mit 2 Terminen im Jahr. Ich kann mit der Kombination alle Kombinationen Aktie/Anleihe kombinieren (bis 80% Aktie). Hier ist nichts mehr zu machen, wenn gewünscht, alles in einer Depotposition.

Klingt interessant. Wobei Dachfonds in der Regel teurer sind als einzelne Fonds.

Müsste man sich einmal genauer ansehen. Bei mir aber erst einmal nicht.

Gruß, Der Privatier

P.S.: Hinweis: Bitte zukünftig nur den veränderten Namen verwenden. Danke.

Ich baue mir mein „Privatierportfolio“ gerade wie folgt auf.

Internet bezahlt mir Vodafone, der Daimler zahlt mir die Autoreparaturen, Shell steuert was zu meinen Benzinkosten bei, Nestle zshlt mir die Schokolde und Pfizer die Medikamente….

Worauf ich hinaus will: „Wann habe ich z.B. genug DaimlerAktien?“ – Dann wenn ich 2.000 Eur p.a. an Nettodividende bekomme. Dann kaufe ich andere Titel nach.

Natürlich habe ich auch ETF etc. Aber die Freude, dass ich quasi kostenlos pro Jahr bei Hornbach für ‚xxx‘ Euro einkaufen kann, istmir diese Aufteilung wert.

Das mag komisch klingen, aber 5 Mark vom Onkel hatten für mich einen anderen Wert, als 5 DM von den Eltern. Sag mal zu Deinen Kumpels: “ Internet, Mobilfunk? Das sponsort mir Vodafone“ – und schaut wie die reagieren.

Das andere Geld was reinkommt, ist nett, aber die Dividende von Vodafone freut mich, weil ich weiss, das meine Internet-Ausgaben quasi jemand anderer zahlt 🙂

Das mag vielleicht eine ‚Boomer‘-Strategie sein, aber für mich hat Geld teilweise einen emotionalen Wert. Die Runde für die Kumpels beim Skat zu schmeissen interessiert mich nicht. Aber die 20 Pfennig, die ich meinem Nachbarn an dem Abend abnehmen konnte, haben ein Endorphinäquivalent von einem 5er im Lotto.

Schöne Geschichte.

Ich muss ein bisschen schmunzeln über den unterschiedlichen ‚Odeur‘ des Geldes. Auf Vespsian soll der Spruch „Geld stinkt nicht“ zurückzuführen sein (der Kaiser ließ seinen Sohn prüfen, inwieweit die Latrinensteuer den Geruch der dadurch eingenommenen Münzen beeinträchtigt) 🙂

@ Beeblebrox:

Das ist sicher eine interessante Strategie. Ich sehe darin Vor- und Nachteile. Auf letztere möchte ich eingehen. Um die Reparaturrechnungen mit der Daimler-Dividende zu bezahlen, mussten Sie wohl einiges in Daimler zukaufen nach 2 Dividendensenkungen um insgesamt über 75%. Auch um das Benzin zu finanzieren, mussten Sie wohl die Shell-Position dieses Jahr massiv aufstocken, als die vermeintlich todsichere Dividende massiv gekürzt wurde. Und hier stellt sich mir die Frage: will ich genau dann kaufen, wenn die Dividende aus guten, aber unerfreulichen Gründen gekürzt wird? Kauft man dann nicht Aktien, deren Geschäftsmodell zumindest vorübergehend, möglicherweise aber strukturell Schwächen aufweist und bei denen evtl weitere Dividendensenkungen drohen? Oder kauft man genau dann, wenn der Kurs (hoffentlich) unten ist? Ich habe die Befürchtung, dass diese Strategie eher zu einer Qualitätsverschlechterung im Depot führt. Man wird sehen…

Prinzipiell finde ich die Anlage in ETF´s einfach einfacher als alles andere. Habe mittlerweile auch diverse Einzelaktien verkauft und in ETF umgeschichtet. Es macht aus meiner Sicht einfach Sinn.

Allein die Zeit, die für die Auswahl flöten geht, dazu ein paar Analysen anstellen und ruckzuck geht die Zeit dahin. Wenn mal eine Einzelaktie keine Dividende mehr ausschüttet, muss mich das im Detail nicht mehr sooo doll kratzen. Einfach ist mittlerweile meine Devise.

Liebe Grüße

Da die Beiträge hier und auch die letzte Aktualisierung des Artikels mittlerweile > 2 Jahre alt sind, würde mich interessieren wie es weiter gegangen ist mit der „Vereinfachung“. Hat es geklappt oder war es nach so vielen Jahren aktivem investieren doch schwerer als gedacht sich zurückzuziehen davon ?

Zu mir: Bin Mitte 50 und aktuell an dem Punkt der ersten Entscheidung = Wann aus dem aktiven Berufsleben aussteigen. Ich denke, dass bei mir aber schon kurz danach auch die Frage der Vereinfachung der Finanzen aufkommen wird. Da mir mein Beruf viel Spaß macht werde ich sehr wahrscheinlich später aussteigen, als an dem Punkt, an dem ich es aus finanzhiellen Gründen tun könnte (das wäre genau jetzt). Da stellt sich dann auch schnell die Frage warum noch Rendite optimieren. Und zusätzlich auch bei mir der Gesichtspunkt „Vereindachung für die Nachwelt“ (aktuell 4 Broker, 3 Tages/Festgeldkonten, 8 P2P Plattformen).

Wobei mir die Zinsentwicklung der letzten 12 Monate eine teilweise Vereinfachung bereits ermöglicht hat. Vor einigen Jahren undenkbar, aber jetzt nach dem Anstieg der Zinsen habe ich ca. 25% in Festgeld (Laufzeiten 1-3 Jahre; im Schnitt 3,2% Rendite) und 15% in Unternehmensanleihen USA (Laufzeiten 5-12 Jahre, Schnitt 6,3% Rendite) angelegt. Die restlichen 60% „beackere“ ich aber weiter höchst aktiv..