Kap. 6.7: Früher oder später in Rente ?

Inzwischen haben wir in den vergangenen Beiträgen schon die wichtigsten Eckdaten zur Altersrente kennengelernt:

* Den Beginn der Rente,

* die voraussichtliche Höhe und

* die Abschläge bei vorzeitiger Inanspruchnahme.

Aber was ist denn nun günstger: Eine frühe, aber geringere Rente oder eine spätere, dafür aber in voller Höhe?

Rente: Früher oder später ?

Eine einfache Überschlagsrechnung kann einem hier schon ein ganz gutes Gefühl vermitteln. Nehmen wir dazu einmal als Beispiel meine eigene Situation und meine Zahlen:

Ich hatte seinerzeit die Wahl zwischen einer vorgezogenen Rente mit 63 Jahren und einem Abschlag von ca. 10% und einer Rente mit 65+9 Jahren ohne Abschlag. Was ist besser?

Nun – sehen wir uns mal die Variante „Rente mit 65+9“ (also zum regulären Rentenalter und daher ohne Abschlag) an. Durch den späteren Beginn verzichte ich in dieser Variante auf eine Rentenzahlung, die ich mit 63 Jahren hätte bekommen können. Und zwar für genau 33 Monate (2 Jahre und 9 Monate).

Ich bekomme also 33 Monate weniger Rente. Aber dafür ist der Betrag, den ich erhalte ja auch höher. Nämlich in etwa 10 Prozent. Die Frage ist nun: Wie lange dauert es, bis ich mit der um 10 Prozent höheren Rente den „Verlust“ der ersten 33 Monate wieder ausgeglichen habe.

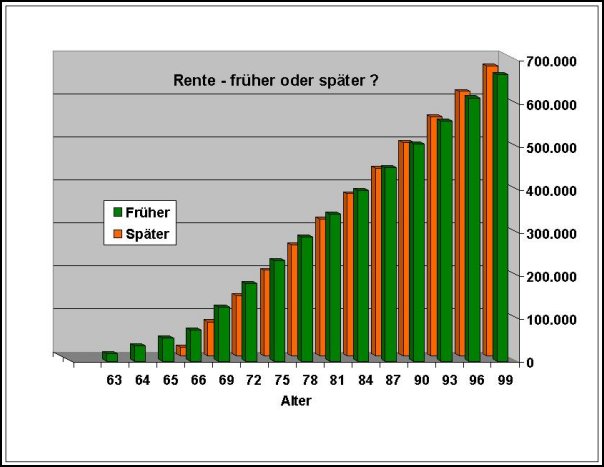

=> Vorschlag für einen Finanzplan (1/3)

Mit: Tabellen-Kalkulation, Folgejahre, Grafik

Mit diesen Zahlen (und für eine einfache Überschlagsrechnung) lässt sich das sogar im Kopf ausrechnen: Um 33 Monatsbeträge mit einer um 10% höheren Rente auszugleichen, würde ich 330 Monate benötigen. Oder 27,5 Jahre. Dann wäre ich etwas über 90 Jahre alt.

Mit anderen Worten: Wenn ich älter werden sollte, als 90 Jahre, dann wäre es besser gewesen, auf die volle Rente mit 65+9 zu warten. Wenn ich es nicht so lange schaffen sollte, wäre die frühere Rente vorteilhafter.

Abbildung: Rente – Früher oder Später ? – © P. Ranning

Nun – das muss mal wieder jeder für sich selbst beurteilen, wie er diese Überlegung für sich selber sieht. Zumal natürlich die Zahlen auch sehr individuell sind und jeder mit anderen Abschlägen rechnen muss. Tendenziell werden jüngere (also nach 1955 geborene) mit etwas höheren Abschlägen zu rechnen haben, die älteren mit etwas geringeren.

Ich für mich habe seinerzeit aufgrund dieser Überlegungen, aber auch nach Kalkulation mit meinem Finanzplan eindeutig entschieden, den ca. 10%igen Abschlag in Kauf zu nehmen und habe daher die Rente bereits mit 63 Jahren beantragt.

Aber – bevor ich es vergesse: Ich habe natürlich zu allererst in meiner Rentenauskunft nachgesehen, ob denn der Abschlag von 9,9 Prozent auch richtig ist. Und ich habe bei der Rentenberatung noch einmal nachgefragt, ob ich das auch richtig verstanden habe. Lieber 2mal zu viel geprüft, nachgefragt und durchgerechnet, als nachher das böse Erwachen zu erleben.

Aber – wie erwartet: Alles korrekt. Und inzwischen beziehe ich meine (vorzeitige) Rente seitdem ich 63 Jahre alt geworden bin.

Zum Abschluss der Überlegungen, ob eine frühe und geringe Rente besser ist als eine spätere, dafür aber höhere Rente, noch ein letzter Gedanke:

Die obigen Überlegungen gelten in dieser Form nur, solange man keinen Nebenverdienst hat. Wer nämlich neben seiner vorgezogenen Rente noch etwas nebenher verdient, muss gewisse Grenzen (Hinzuverdienstgrenzen) beachten. Ansonsten muss er sich weitere Abschläge von der Rente gefallen lassen. Ohne weitere Abschläge darf man derzeit noch bis zu 6.300 Euro im Jahr (in Corona-Jahren zeitweise mehr). Liegen die Einkünfte darüber, werden sie teilweise auf die Renten angerechnet. Mehr dazu im Beitrag über „Hinzuverdienste“ .

Nach Erreichen der Regelaltersgrenze müssen die Nebeneinkünfte dann übrigens nicht mehr berücksichtigt werden.

Und nun noch ein allerletzter Hinweis: Unser aufmerksamer Leser „Dummerchen“ hatte ja schon darauf hingewiesen, dass es auch die Möglichkeit gibt, zunächst auf die Rente beim Erreichen der Regelaltersgrenze zu verzichten und sich so eine Rentensteigerung von 6% pro Jahr zu „verdienen“. Ich werde auf diese Möglichkeit noch einmal etwas genauer in einem separaten Beitrag eingehen.

Aber nun soll es im nächsten Beitrag erst einmal um die Frage gehen, ob sich eigene Einzahlungen in die Rentenkasse lohnen.

Bei Fragen, Kritik oder Anmerkungen bitte die Kommentarfunktion benutzen.

Sehr interessante Gedankengänge. Hast Du noch Informationen zum Nebenverdienst? Ist die Hinzuverdienstgrenze auf bestimmte Einkunftsarten beschränkt? Wie sieht es aus mit Einkünften aus Vermietung oder Kapitalvermögen?

Gruß

JustDoIt

Eine gute Frage – die ich leider nicht beantworten kann 🙁

Das zeigt mir, dass ich längst noch nicht alle Fragen geklärt habe. Aber für diese Frage habe ich ja auch noch ein paar Jahre Zeit.

Bis dahin weiss ich hoffentlich Bescheid und werde hier berichten.

Gruß, der Privatier

Hallo Privatier,

was Du in Deiner Rechnung nicht berücksichtigt hast, ist, daß der zu versteuernde Ertragsanteil der Rente pro Jahr um 2% steigt. Geht man früher

in Rente, so hat man einen steuerlichen Vorteil.

Viele Grüße

ein weiterer Privatier

Vielen Dank für diesen guten Hinweis! Damit hätten wir noch einen Grund mehr, die Rente so früh wie möglich zu beantragen.

Gruß, der Privatier

Die Uni Frankfurt hat einen lesenswerten Beitrag zum Thema „Früher oder später in Rente“ veröffentlicht.

Link: (safe-frankfurt.de/uploads/media/Maurer_Ruhestand_optimal_finanzieren.pdf – nicht mehr verfügbar)

Tenor: Um den Ruhestand auf hohem Niveau und möglichst lange zu finanzieren, kann es sich rein finanziell durchaus lohnen, den Beginn der staatlichen Rentenzahlungen um einige Jahre zu verzögern, die Zeit bis dahin durch Vermögensabbau zu finanzieren und das Altersvorsorgekapital auch im Ruhestand zumindest teilweise in gut diversifizierte Aktienanlagen zu investieren.

Danke für den Hinweis! Ein wirklich interessanter und lesenswerter Beitrag.

So ganz glauben mag ich das Ergebnis ja noch nicht – aber ich bin ja von Hause aus immer erst einmal skeptisch. Ich werde mir das noch einmal in Ruhe ansehen.

Gruß, Der Privatier

So – nun habe ich den Beitrag von Raimond Maurer (Policy Center des Forschungszentrum SAFE) zum aufgeschobenen Rentenbeginn einmal etwas genauer gelesen und möchte gerne eine (etwas längere) Stellungnahme dazu abgeben:

Ich halte die Kernaussage zwar nicht für falsch, aber sie könnte Schlussfolgerungen suggerieren, die nicht zutreffen.

Das Problem ist (wie so oft) das kleine Wörtchen „kann“. Es führt nämlich sehr oft zu gravierenden Missverständnissen und Fehlinterpretationen.

So hat nämlich die Aussage „Um den Ruhestand … möglichst lange zu finanzieren, kann es sich rein finanziell durchaus lohnen, den Beginn der staatlichen Rentenzahlungen um einige Jahre zu verzögern…“ ungefähr so viel wert, wie die Aussage „Untersuchungen haben gezeigt, dass wer morgens um 6:00 Uhr Rührei mit Schinken frühstückt, durchaus den Berlin-Marathon gewinnen kann.“

Denn was heißt so eine Aussage denn konkret? Es heißt nur, dass man Fälle finden kann, in denen die Aussage stimmt.

Es heißt aber erstens nicht, dass die Aussage für ALLE gilt. Es mag nämlich genau so Fälle geben (vielleicht sogar deutlich mehr), in denen die jeweiligen Fakten nicht zusammentreffen.

So gibt es viele, die morgens Rührei mit Schinken essen, aber trotzdem niemals einen Marathon gewinnen werden.

Und es gibt viele Fälle, die mit einem aufgeschobenen Rentenbeginn trotzdem nicht länger mit ihrem Kapital auskommen werden.

Und zweitens sagt eine solche Aussage über das Zusammentreffen zweier Ereignisse nichts über Ursache und Wirkung aus.

Vielleicht liegt der Marathon-Sieg gar nicht an dem Frühstück, sondern an anderen Eigenschaften und Gewohnheiten des Läufers? Könnte ja sein…

Und vielleicht liegt das bessere Abschneiden eines aufgeschobenen Rentenbeginns ja auch an anderen Faktoren? Könnte auch sein.

Jedenfalls braucht man nur einmal die Parameter in Maurers Beispiel leicht zu verändern, um völlig andere Ergebnisse zu erzielen:

So reicht schon (bei sonst gleichen Annahmen) die Erhöhung des jährlichen Verbrauches von 25.000$ auf 30.000$ aus, um das Blatt zu wenden.

Der „Aufschieber“ ist dann bereits ein Jahr eher mit seinem Kapital am Ende als der frühe Rentner.

Ähnliche Ergebnisse erzielt man übrigens, wenn man etwas mit der Rente oder dem Start-Kapital herunter geht.

Es liegt nahe, dass es nicht so sehr am aufgeschobenen Rentenbeginn liegt, wie lange das Kapital reicht, sondern mehr am Verhältnis (und Höhe) der Ausgangsparameter: Starkapital, Einkommen und Ausgaben.

Und wenn man diese nur geschickt wählt, kann man durch die aufgeschobene Rente tatsächlich einen Vorteil haben. Stimmt.

Oft aber eben auch nicht.

Überhaupt scheinen mir die Annahmen „geschickt“ gewählt zu sein. Ein lediger Rentner mit zwei Kindern ist zwar nicht gerade ein lebensfremdes Beispiel, entspricht aber nicht meinem Empfinden von „Normalfall“.

Hätte man aber ein Ehepaar gewählt, so wäre das etwas dünne Jahresbudget von 25.000$ oder ca. 19.000€ (ca. 1.600€/Monat) aufgefallen. Aber mit einem Budget von 30.000$ (ca. 23.000€ o. 1.900€) klappt das Ganze eben schon nicht mehr.

Dies alles bezieht sich immer noch auf das US-amerikanische Beispiel. Die Übertragung auf deutsche Verhältnisse funktioniert schon gar nicht mehr.

Denn hier bekommt der „Aufschieber“ nach 4 Jahren keinesfalls eine um ein Drittel höhere Rente, sondern er erspart sich beim Vergleich „63 Jahre mit Abschlag“ zu „67 Jahre ohne Abschlag“ gerade eben diesen Abschlag. Und der beträgt bei 4 Jahren (=48 Monate zu je 0,3%) 14,4%.

Bezieht man dies wie im amerikanischen Beispiel auf die zunächst kleinere Rente, so ist die volle Rente in Deutschland knapp 17% höher.

Auch mit diesen Werten wird man vielleicht Beispiele finden, in denen der Rentenaufschub zu längerem Kapitalerhalt führt, es wird aber schon deutlich schwieriger.

Deshalb vergleicht Maurer dies vorsichtshalber auch erst gar nicht, sondern verändert bei den deutschen Fällen nicht nur den Start des Rentenbeginns, sondern auch besser gleich die Kapitalanlage, indem er hier einen 20%igen Aktienanteil zu der in den anderen Fällen gewählten Zinsanlage hinzunimmt.

Aber auch diese Argumentation empfinde ich mehr als fragwürdig. Zwar weist er darauf hin, „…dass die tatsächliche Rendite (Anm.: des Aktienfonds) deutlich höher oder geringer als 6% ausfallen kann.“ und

„Wegen des unsicheren Verlaufs des Aktienfonds lässt sich nun kein festes Alter für den Vermögensaufbrauch kalkulieren.“

Das hält ihn aber nicht davon ab, trotzdem „…basierend auf den obigen Annahmen“ Modellrechnungen aufzustellen, die eben genau von diesen optimistischen Annahmen ausgehen.

Und dann – natürlich – wie sollte es auch anders sein, wenig überraschend eine bessere Performance aufweisen, als eine reine Zinsanlage.

Mein Fazit: Ein wenig überzeugender Beitrag, der dazu beim oberflächlichen Lesen zu gefährlichen Missverständnissen und Fehlinterpretationen verleiten könnte. Die Aussagen sind allesamt zwar nicht falsch, aber mit Vorsicht zu genießen.

Gruß, Der Privatier

Mein erster Text war etwas unklar. Daher nochmal:

Dies hier ist die neue Adresse der Netzressource:

https://safe-frankfurt.de/fileadmin/user_upload/editor_common/Policy_Center/Maurer_Ruhestand_optimal_finanzieren.pdf

In der Sache bin ich zusammen mit Peter Ranning anderer Ansicht wie der Autor des Artikels. Es lohnt sich in Deutschland NICHT, die Rentenzahlung aufzuschieben, schon garnicht, wenn man Aktionär im Kopf ist und sein Geld auch mit 60+ Jahren nicht auf dem Sparbuch, sondern an der Börse hat.

Darf ich mich hier kurz einmischen? Was ist mit den jährlichen Rentensteigerungen? Bei einer vorgezogenen Rente, beziehen die sich auf den reduzierten Betrag. Dieser Effekt verstärkt sich jährlich. Prozentsätze auf eine niedrigere Rente ergeben auch niedrigere Erhöhungen – Jahr für Jahr. Kippt der Vorteil, länger Rente erhalten zu haben, dadurch nicht viel früher?

Moin @Thomas-M

Kommt es nicht auf die steuerlichen Abgaben an (also Netto-Renten-Vergleich, nicht brutto)?

Bei einer prozentualen Rentenerhoehung geraet man mit einer kleinen Rente (ab 63J) nicht so stark (oder gar nicht) in die Steuerprogression als mit einer grossen Rente (mit 67J). Deshalb nimmt der relative Vorteil (in %) einer grossen Rente bei Rentenerhoehungen ab, im Vergleich zur kleineren Rente.

Das ist der Sinn der Steuerprogression: „starke Schultern (bzw Laengermalocher) koennen mehr tragen“ 🤷♂️

LG Jo3rg

PS: hier wurde das Thema gut behandelt: [finanzen-erklaert.de/gesetzliche-rente-mit-63-ist-immer-die-richtige-entscheidung/]

@Thomas-M: Ja, grundsätzlich gebe ich Dir Recht. Es ist davon auszugehen, dass unter Berücksichtigung der jährlichen Rentensteigerungen der Punkt früher erreicht wird, ab den es lohnen würde, eine spätere Rente (ohne Abschläge) zu nehmen.

Aber wie Jo3rg schon geschrieben hat, müsste dann evtl. auch noch die Abgaben in die Berechnung mit einbeziehen. Kranken-/Pflegeversicherung und Steuern, die ja bei einer höheren Rente dann auch höher ausfallen. Außerdem wäre noch zu bedenken, dass eine frühere Rente einen (etwas) höheren Steuerfreibetrag zur Folge hat.

Das könnte man sicher alles einmal ausrechnen (mit heutigen Werten und Prognosen für die Rentensteigerungen). Und wahrscheinlich würde das Ergebnis ein nicht ganz so hohes Alter ermitteln, bei dem sich ein Vorteil der abschlagsfreien Rente ergibt.

Gruß, Der Privatier

Dies hier ist die neue Adresse der Netzressource:

https://safe-frankfurt.de/fileadmin/user_upload/editor_common/Policy_Center/Maurer_Ruhestand_optimal_finanzieren.pdf

In der Sache bin ich mit Peter Ranning gegenteiliger Ansicht. Es lohnt sich in Deutschland NICHT, die Rentenzahlung aufzuschieben, schon garnicht, wenn man Aktionär im Kopf ist und Sein Geld auch mit 60+ Jahren nicht auf dem Sparbuch, sondern an der Börse hat.

Hallo Peter , wie ich Dir ja bereits mitgeteilt habe , habe auch ich mich für FRÜHER entschieden , allerdings deutlich FRÜHER . Und im Rückblick auf die letzten Jahre , war das die beste Entscheidung . Bei allen meinen Renten , außer bei der Rürup ( Ist ja leider vom Gesetzgeber so festgelegt worden , das die erst mit 60 in Bezug gehen kann , ich glaube jetzt sogar erst mit 62 ) , bin ich bereits in BEZUG . Heute , wollte mann das gleiche bekommen , müsste TROTZ höheren Eintritsalter ( Langlebigkeitsrisiko also deutlich kleiner ) der doppelte bis Dreifache Beitrag dafür gezahlt werden .

Also auch hier wieder gut gewesen , lieber 1 Stunde über Geld nachgedacht , wie 1 Stunde für Geld arbeiten zu gehen . Und ich sehe , Du machst Dir doch fast die gleichen Gedanken , die ich mir vor 25 Jahren machen musste , jedoch werde ich ja erst noch 50 . Und das meine ich , wenn ich sage , lieber vollumfänglich vorbereitet sein . Aber es ist leider ( oder gut ) auch so , das die Zukunft nicht gesichert vorrausgesagt werden kann . Aber mit einer betrachtung auf die Vergangenheit , kann zumindest auch schon einiges in der Zukunft abgesehen werden.

In der Nachbetrachtung jedenfalls , ist die von allen so sehr verurteilte Versicherungen auch in Hinblick auf Zins und Zinseszins und Versteuerung desselbigen eine der besten Anlage gewesen , die ich gemacht habe . Selbst wenn damals alle gelacht haben ( selbst in der Versicherung , außer der Vorstand , der hat mich mehrmals besorgt angerufen , heute lacht da keiner mehr drüber , und Sie verstehen jetzt den Vorstand , der dieses genau wie ich gesehen hat ) wusste ich , damit kann ich sehr ruhig schlafen . Schau doch mal bei Youtube auf Barwertberechnung , und gezillmerte Kosten ,eventuell hilft Dir das , das System zu verstehen , wie dort gerechnet wird.

Jedenfalls , wenn Du weiterhin über umwandlung in Risikoärmere Anlagen nachdenkst , solltest Du jetzt , in deinen Alter , ggf. eher über zeitlich befristete Renten nachdenken , denk auch immer an die Sterbetafel ( Früher wurde Sie auch gerne Ablebetafel / aber eigentlich sind dieses 2 verschiedene TEILE einer Berechnung / genannt , hier wird ziemlich deutlich , wie Versicherung und Aktuare dieses Risiko einschätzen , und unter welchen Sichtweisen Sie DEINE Zukunft sehen ) Es ist halt immer noch eine Wette , aber meistens ( außer mann ist noch sehr jung , wie ich damals ) gewinnen die Versicherungen . Denn da kommt ja Vorteil 2 ) für die Versicherungen zum tragen a) Die meisten jungen Menschen machen sich über die Rente nur wenig Gedanken , da Sie ja in der Regel mit ganz anderen Sachen beschäftigt sind . b) Sollte sich doch jemand damit beschäfftigen , mangelt es meistens am Geld , welches für so einen Einmalbeitrag aufgewendet werden müsste . Somit für die Versicherung alles klar , dieses Risiko in der Kohorte verteilt , alles gut .

Und nur gaaaaaaaanz selten sind dann auch mal so Randerscheinungen wie ich dabei , die dann über einen ( sogenannten ) Krokodilfond abgerechent werden.

Bei älteren Personen , lohnt sich dieses eigentlich nicht mehr , Du müsstest jetzt noch die gezillmerten Kosten für Deinen Vertrag herrausrechnen .

Willst Du dieses über Anleihen machen , müsstest Du Dir welche raussuchen , die immer zu Pari ausgehen , Kurs immer 100 oder drunter und Laufzeit entweder Monatlich ( werden dann zu viele ) oder Jährlich enden , bis Endalter Sterbetafel , ohne Sonderkündigungsrecht durch den Emmitenten , und mit der AAA Sicherheit des deutschen Staates ( Bafin überwachtes Sondervermögen ) . Das ganze dann noch ( um tatsächliche Ertragsanteilsversteuerung hinzubekommen ) am Jahresende aufgelöst und den Betrag dann verbrauchen .Achja , und natürlich Kupon mind. 3 besser 4 Prozent . Ich glaube es wird nicht so einfach werden diese zu finden , und in dem heutigen Marktumfeld eher noch schwerer .

Evt. könntest Du mir dann ja mal mitteilen welche der Anleihen für Dich zielführend sind , auch hinsichtlich der Risikoeinschätzung des Emmitenten .

Also mein Break event point , ist jedenfalls nicht mehr ganz so weit weg , daher habe ich die vermutung , das ich die Wette gewinnen könnte . Und ab da wird dann die Versicherung das was Sie sein sollte , eine Langlebigkeitsversicherung . Wenn mann aber bereits älter ist , wird dieses deutlich schwerer erreichbar sein . Rechne dieses mal nach .

Det, ich denke, dass Du sicher damals eine gute Entscheidung für Dich getroffen hast. Leider hilft aber Deine Erfahrung heute niemanden weiter!

Denn – wie Du selber schreibst – müsste man heute womöglich die doppelte oder dreifache Summe aufwenden. Einmal ganz abgesehen davon, das wohl kaum jemand in der Lage sein wird, eine solche Summe im Alter von 25 Jahren aufzubringen. Es sei denn, man hätte eine fette Erbschaft gemacht.

Zudem sind die Bedingungen für eine Sofort-Rente (egal in welchem Alter) heute deutlich schlechter als vor 25 Jahren. Selbst mit einer fetten Erbschaft wäre ich mir nicht so sicher, ob dies heute der richtige Weg wäre.

Letztlich ist meine Rürup-Rente zwar auch eine „Quasi-Sofort“-Rente, denn ich bekomme sie ja bereits 3 Jahre nach der Einzahlung. Aber ich habe sie auch nur wegen der steuerlichen Wirkung im Zusammenhang mit meiner Abfindung und auch nur als zusätzlichen (kleinen) Baustein im Gesamtwerk meiner Altersvorsorge abgeschlossen. Als alleinige (oder Haupt-)Vorsorge würde ich das niemanden empfehlen.

Gruß, Der Privatier

Peter , ich denke schon , wenn mal jemand über die Rente richtig nachdenken würde , könnte verstanden werden , worum es hier eigentlich geht. Es geht um ein LANGLEBIGKEITSRISIKO und zwar von MIR oder DIR , das die Versicherung tragen muss.

Somit müsste eigentlich leicht klar sein , das solang jemand JUNG ist , die Rente oder besser die WETTE aufs Leben besser gewinnen kann. Ist aber jemand bereits älter , eigentlich nur dann gewonnen werden kann , wenn man noch nicht zu ALT ist , oder besser gesagt , wenn man noch Chancen hat , überhaupt einen Break Even Point zu erreichen . Somit würde ich der Rente fürs Alter , ab einen gewissen ALTER keine besondere Bedeutung als Kapitalanlage mehr beimessen . Hier wäre mir einfach das Risiko zu hoch , das die Versicherung die Wette gewinnen könnte. Und hier sowohl die GR wie auch die PR Versicherung . Leider hat man ja bei der GR Versicherung nicht so viele Wahlmöglichkeiten , und auch eher geht schlechter und ist ja auch begrenzt . Daher denke ich , das es durchaus Sinn macht , ab einen gewissen ALTER NICHT mehr die Rente zu wählen , sondern andere Anlagen für sein Kapital suchen sollte. Und zwar solche die eine gewisse Liquidität beinhalten . Beispiel : 100000,00 Euro mit 67 Jahren anfangend , für Sterben mit z.B. 75 Jahren endend , gleich 8 Jahre mal 12 Monate , gleich 100000,00 Euro geteilt durch 96 Monate somit ca. 1050,00 Euro Rente ( ohne Zins ) müssten dann dabei schon mal rauskommen . Die Versicherungen , rechnen aber immer auf Sterbetafel , und daher würden diese dann logischerweise dementsprechen ein längeres Leben ( Welches man aber vermutlich nicht immer hat ) veranschlagen , damit sich die Wette für die Versicherung auch lohnen würde .

Lediglich Steuergestaltungsmöglichkeiten würden für mich überhaupt für eine Rente oder besser gesagt , eine verrentung des angesparten Kapitals sprechen. Also was ich eigentlich damit sagen möchte , ist : Eine möglichst frühe beginnende Rente , die möglichst lange zahlt , ist überhaupt eine Anlageform des Kapitalverzehrs ( Nichts anderes ist eine Rente in Mix mit Zins )die ich in Betracht ziehen würde . Ist man erstmal älter , lohnt sich dieses meistens nur noch für die Versicherung ( Stillhalter ), da diese doch eher in der Position ist die Wette zu gewinnen. Daher denke ich , das es sehr wohl , meine Sichtweise sein kann , das jemand nochmal neu über die Wette für sein Leben nachdenkt (Zumindest wenn Er den Weg hierher findet). Hierbei sollte er auf jeden Fall auch mal darüber nachdenken wie es denn wäre , wenn er sich eine Rente selberbauen würde. Z.B. Staudamm ZU( Kapital und Zins )und ABFLUSS-Monatlich ( Rente ). Und da würde ich im Alter jedenfalls eher Kapitalanlagen bevorzugen , die den Kapitalstock vererbbar machen , oder zumindest diesen schneller verfügbar und frei einteilbar machen . Dieses Peter , wollte ich Dir und ggf. den anderen Lesern mit meiner Sichtweise mitteilen. Und selbst wenn der Marktzins extrem niedrig ist , könnte dennoch eine selbstgemachte Rente die bessere Variante sein.

Es kommt halt immer auf die Bedingungen der Wette an . LG Det

Was mir bei der ganzen Rechnerei fehlt, ist eigentlich die Tatsache, das zwischen Arbeit und Rente, sehr viel finanzieller Unterschied liegt.

Beispiel: Hat ein kleiner Arbeitnehmer, vielleicht 1800 Euro Netto,im Monat(durchschnitt, mit 13. Gehalt oder sonstigem)erhält er als Rentner vielleicht nur 1200 Euro.

Diesen Betrag bekommt er natürlich gezahlt nach seinen Rentenpunkten. Und da ist der Hund begraben. Egal, ob in früheren Zeiten überdurchschnittlich gezahlt wurde,zum Lebensende muss man ständige Einbußen hinnehmen, nicht nur durch Krankheiten, auch durch subtile Lohnherabstufungen oder soll ich sagen Lohnstillstände wodurch die Rentenpunkte sinken.Dagegen kann man sich schwer wehren, da man auf dem freien Arbeitsmarkt dann gar nichts mehr findet und dann durch die Arbeitslosigkeit, nur der Mindestsatz in die Rentenkasse gezahlt wird.

Und wenn ich dann mal annehme, eine Wohnung kostet 800 Euro warm, hat mann 400 Euro zum Leben. Sozialhilfesatz für 40-50 Jahre Arbeit. Dasselbe bei Grundsicherung. Das kann nur bedeuten, lebt euer Leben, denkt nicht an später,geht nur schwarz arbeiten und legt eurer Geld unters Kopfkissen.

Natürlich darf man „die ganze Rechnerei“ zur Frage, ob man früher oder später in Rente gehen sollte, nicht losgelöst betrachten, sondern immer nur im Zusammenhang mit den gesamten Lebensumständen. Und dazu gehört dann selbstverständlich auch die Höhe der Rente, die zu erwartende Lücke gegenüber dem zuvor gewohnten Niveau, evtl. vorhandene andere Einnahmequellen oder Rücklagen, sowie weitere Belastungen durch Steuern, Krankenkasse, etc.. Zu all diesen Themen gibt es hier inzwischen ca. 300 Beiträge.

Und natürlich gibt es genügend Fälle, für die weder eine vorgezogene Rente und erst recht kein früheres Ausscheiden aus dem Beruf in Frage kommen. Aber um dies festzustellen, ist zunächst einmal Rechnen angesagt. Und um dies überhaupt annähernd durchführen zu können, braucht man Informationen und ggfs. Anregungen zum Nachdenken. Genau das sollen die Beiträge hier liefern.

Und sie sollen auch dazu beitragen, sich frühzeitig Gedanken über die spätere Rente zu machen. Allerdings halte ich den Aufruf, nicht an später zu denken und das Geld unters Kopfkissen zu legen, für grundlegend falsch (einmal abgesehen davon, dass ich darum bitten möchte, Anstiftungen zu kriminellen Handlungen wie z.B. Schwarzarbeit zu unterlassen).

Gruß, Der Privatier

„Hat ein kleiner Arbeitnehmer, vielleicht 1800 Euro Netto,im Monat(durchschnitt, mit 13. Gehalt oder sonstigem)erhält er als Rentner vielleicht nur 1200 Euro.“

Das wird oft als „Rentenlücke“ bezeichnet. Vor vielen Jahren kam die Nachricht im Radio, dass (2030?) die Standardrente nur noch 43% des Durchschnittseinkommens betragen könnte.

Kommt dann noch eine Scheidung mit Versorgungsausgleich dazu, kann diese „Lücke“ schon weit früher als 2030 auftreten.

Darauf habe ich beschlossen, zur Vorbereitung schon jetzt nur noch mit 43% meines Netto auszukommen, und den Rest zu sparen. Klappt allmählich schon ganz gut.

Hallo Privatier, ich möchte noch einmal zum Ausgangspunkt zurück. Ich hatte die gleiche Rechnung aufgemacht bei Rentenbezug ab 63 und kam auch auf ca. 90 Jahre die ich werden müsste, um Nachteile bei der Rente zu haben. Verwunderlich, dass die RV so geringe Abschläge macht, denn 90 Lebensjahre entspricht nicht der durchschnittlichen Lebenserwartung. Aber ich freue mich darüber.

Ein anderer wichtiger Aspekt ist hier noch nicht bedacht worden: wenn ich statt mit 63 erst mit 66+4 Monate (Baujahr 60) Rentenbezüge wahrnehmen würde, sind diese höher. Dieser Differenzbetrag landet dann auch noch in einer höheren Steuerprogression – diese knabbert also noch ein weiteres Bisschen vo dem „Mehrgeld“ weg. Also wird aus dem Alter 90 eher ein 91 oder 92, bis die Bilanz umschlägt. Und je weiter ich den Rentenbezug nach hinten verschiebe, desto größer werden das Delta und auch die Steuerprogressionsnachteile. Also man müsste schon totale Johannes Heesters Gene haben, damit diese Strategie Sinn macht.

Im Vergleich zu meinen eigenen oben dargestellten Daten haben Sie zwar einen höheren Abschlag (da 5 fünf Jahre jünger), aber dafür ist die Zeit, in der Sie die vorgezogene Rente vor der Altersgrenze beziehen, eben auch einige Monate länger. Insofern muss sich das jeder individuell ausrechnen, aber Sie haben natürlich Recht: Die Tendenz dürfte fast immer dieselbe sein: Man muss schon recht alt werden, damit sich der Verzicht auf eine vorgezogene Rente lohnen sollte.

Ihren zweiten Punkt (Progression) möchte ich noch ein wenig ergänzen: Es ist natürlich richtig, dass eine höhere (da abschlagsfreie) Rente mehr Steuern verursacht. Übrigens nicht nur Steuern, sondern auch KV/PV-Beiträge.

Es kommt aber noch hinzu, dass der steuerfreie Anteil der Rente mit jedem Jahr, den man später mit dem Rentenbezug startet, immer weiter sinkt!

In meinem obigen Beispiel: Rentenbeginn in 2018 heisst: 24% steuerfrei. Hätte ich bis zur regulären Altersgrenze bis 2021 gewartet: 19% steuerfrei.

Auch das also wichtige Argumente für den frühen Rentenbeginn!

Gruß, Der Privatier

Hallo Privatier,

ich lese an so vielen Stellen immer wieder den Hinweis auf den Unterschied bei dem steuerfreien Anteil der Rente.

Aber wenn ich dies mal mit runden Zahlen nachrechne:

Annahme: 2.000,- € Rente / Monat

Ihr obiges Beispiel: steuerfreier Anteil 24% oder 19%

Also muss ich 1.520,-€ mit 1.620,-€ vergleichen

Wenn ich keine weiteren Einnahmen habe sind das entweder 0% Steuer oder ca. 1% auf 19.440,-€

Dies ergibt einen Unterschied von 194,-€ pro Jahr.

Also eigentlich nicht so das große Hinderniss.

Bei Hinzurechnung von weiteren Einkünften wird der Unterschied noch immer geringer!

Oder mache ich einen Denkfehler?

Gruß; Bruno

Die Überlegung ist schon korrekt (teilweise): Natürlich macht ein Unterschied von 19% zu 24% Steuerfreiheit sich bei einer Rente von z.B. 2000€/Monat mit nur ungefähr 100€/Monat bemerkbar, die mehr oder weniger zu versteuern sind.

Wieviel das am Ende ausmacht, hängt dann von den anderen Einkünften ab:

Es kann sein, dass es gar keinen Unterschied macht. Nämlich dann, wenn man in der Summe unter dem Grundfreibetrag bleibt und ohnehin keine Steuern zu zahlen sind.

Es kann aber auch sein, wenn man beträchtliche weitere Einkünfte hat (wie z.B. weitere Renten, Vermietung, Kapitaleinkünfte, Einkünfte eines Ehepartners, etc.), dass sich ein Spitzensteuersatz von 30% oder 40% ergibt. Und dann bedeuten 100€ weniger zu versteuern ein Mehr an Rente von 30€-40€/Monat. Nichts, was die Welt bewegt – aber wenn man die Wahl hat…

Gruß, Der Privatier

Hallo Privatier,

ich komme noch einmal auf das Ausgangsbeispiel zurück. Was ist, wenn ich die Variante des „besonders langjährig Versicherten“ ins Spiel bringe. Unter dieser Annahme hättest Du doch mit 63+9 abschlagsfrei in Rente gehen können, oder?! Dann komme ich rechnerisch nach Deiner Formel auf 70,5 (63+7,5) Jahre und die sollten ja zu schaffen sein ;-). Ist diese Betrachtung korrekt oder habe ich hier was übersehen?

Gruß

Hmmm… ich verstehe die Frage nicht!

Es ist schon richtig: Wenn ich die erforderlichen Zeiten (45 Jahre) für die Rente für besonders langjährig Versicherte hätte vorweisen können, hätte ich eine abschlagsfreie Rente beanspruchen können. Ich selber habe diese Zeiten nicht, aber für andere trifft das sicher zu.

Aber wenn ich eine abschlagsfreie Rente beanspruchen kann, gibt es ja auch keinen Grund, dies nicht zu tun. Von daher stellt sich doch die Frage gar nicht, ob „früher oder später“ besser ist.

Ausser wir berechnen noch die Aufschläge mit ein, die man für einen verspäteten Start in die Rente bekommt. Aber das ist dann wieder ein ganz anderes Thema. s. Beitrag: https://der-privatier.com/kap-6-9-dreissig-prozent-mehr-rente/

Gruß, Der Privatier

Die Rente für besonders langjährig versicherte (45 Beitragsjahre) ist eine ganz andere Rentenart als z.B. die Rente für langjährig versicherte (35 Jahre Beitragszeit, inkl. Anrechnung von Ersatzzeiten wie z.B. Schulausbildung).

Die 45er Rente wird immer abschlagsfrei gezahlt. Man muss aber die 45 Jahre mal 12 Monate „Wartezeit“ erfüllen. Das schaffen z.B. Handwerker die durchgehend gearbeitet haben schon mit etwas über 60 Jahren Lebenszeit und brauchen dann theoretisch nicht weiter in die RV einzuzahlen. Aber es gibt eine Nebenbedingung: Man kann diese Rente neuerdings erst mit 65 Jahren beantragen.

Wer also eine Regelaltersgrenze hat, die deutliche über 65 liegt und bei der 35er Rente Abschläge hinnehmen müsste, der sollte in seiner Rentenauskunft nachsehen ob dieser 45er Rente erreicht werden kann. Dafür genügen auch freiwillige Einzahlungen des Mindesbeitrags – etwa 90 Euro – in die RV um einen Wartezeitmonat zu erwerben.

Was wieder abzuwägen ist: Könnte ich über die 35er Rente mit Abschlag schon Leistungen bekommen, während ich noch auf die 45er Rente warte? Wie alt muss ich dann werden, um den Vorsprung aufzubrauchen?

Wer früh angefangen hat zu arbeiten kann es vielleicht so managen: Mit z.B. 63 Jahren ist die Wartezeit für die 45er Rente erfüllt. Flugticket in eine preiswerte Region dieser Welt kaufen und zwei Jahr Urlaub machen / dort vom Erspartem leben. Dann zurück und abschlagsfrei in Rente.

Was noch nicht gesagt wurde: Betragsmäßig dürften die 45er und 35er Rente gleich hoch sein. Beide berechnen sich aus den erworbenen Entgeltpunkten.

Dieser Kommentar enthält so einige Punkte, die ich so nicht stehen lassen möchte, wie z.B.:

„Die 45er Rente wird immer abschlagsfrei gezahlt… Man kann diese Rente neuerdings erst mit 65 Jahren beantragen.“

Das ist so nicht richtig. Auch bei der Rente für besonders langjährig Versicherte gibt es einen gleitenden Übergang für die Altersgrenze. Erst ab Jahrgang 1965 (und jünger) gilt dann die Altersgrenze von 65 Jahren.

„Könnte ich über die 35er Rente mit Abschlag schon Leistungen bekommen, während ich noch auf die 45er Rente warte?“

Man könnte hier den Eindruck bekommen, man könne zunächst die 35er Rente in Anspruch nehmen, um dann später die „volle“ 45er Rente zu bekommen. Das ist nicht so! Eine einmal gewährte 35er Rente mit Abschlägen bleibt für den Rest des Lebens bestehen.

„Betragsmäßig dürften die 45er und 35er Rente gleich hoch sein. Beide berechnen sich aus den erworbenen Entgeltpunkten.“

Schon alleine die 10 Jahre Unterschied dürften „betragsmäßig“ einen deutlichen Unterschied machen, oder? Da verstehe ich die Aussage nicht wirklich…

Gruß, Der Privatier

Im Vorvorposting stimmt in der Tat einiges nicht.

Man kann die „Rente für langjährig Versicherte“ (35er Rente) und die „Rente für besonders langjährig Versicherte“ (45er Rente) nicht kombinieren.

Man darf die 63er Rente flexibel beantragen, aber frühestens zum 63. Lebensjahr. Die Abschläge richten sich dann nach der Differenz zum gesetzlichen Rentenalter, sie betragen 0,3% pro vorzeitige Inanspruchnahme, aktuell maximal 10,8%, nämlich 36 * 0,3% für das Jahr 2024 (Standard-Rentenalter 66/0). Wer also will, kann die 35er Rente mit 64/0 beantragen und hat dann 24 * 0,3% = 7,2% Abschlag.

Die 45er Rente beginnt exakt 2 Jahre vor dem gesetzlichen Rentenalter. Ihr Beginn gleitet also mit dem gesetzlichen Rentenalter. Aktuell muß man dafür 64/0 sein, im aktuellen Endausbau (Rente mit 67) beginnt die 45er-Rente mit 65/0.

Wer die Möglichkeit hat (45 Jahre voll) stellt sich mit der 45er Rente besser als mit der 35er Rente, allerdings beginnt die 45er Rente später als die 35er Rente.

10 Jahre Punkteunterschied bestehen normalerweise natürlich nicht. Die meisten 35er dürften deutlich mehr als 35 Rentenjahre haben, aber halt keine 45, sondern vielleicht 42. Der durchschnittliche 35er-Rentner dürfte um 1 Jahr weniger Rentenpunkte haben als der 45er-Rentner. Aber er hat halt Abschläge, der 45er-Rentner nicht.

@Achim W.,

darum gibt es ja den super Hinweis vom Privatier, die Abfindung steuerlich zu optimieren und DRV-Ausgleichszahlungen zu tätigen.

Ist halt eine persönliche Entscheidung … quasi:

Schenke ich das Geld dem Finanzamt oder päppele ich mein Rentenkonto auf = Ausgleich der Abschläge und bin dann mit 63 Mitglied der Rentnergemeinschaft.

Und 63 vs. 67: sind halt 4 Jahre mehr Zeit für die Lieben, für Sich, den Hobbys und den vielen anderen schönen Dingen …

Gruß

Lars

Da muss ich auch noch meinen Senf dazu geben.

Bei mir ist es so, dass ich mit 63 Jahren, 12,6 % Abzüge habe.

Mit 64 und 6 Monaten keine Abzüge.

Also nur 1 1/2 Jahre später.

Da stimmt dann wohl die Rechnung nicht, dass man 90 Jahre alt werden muss um das wieder

auszugleichen.

Oder ?

Gruß

Lothar

Ja, steht aber auch so im Beitrag. Zitat:

„das muss mal wieder jeder für sich selbst beurteilen, wie er diese Überlegung für sich selber sieht. Zumal natürlich die Zahlen auch sehr individuell sind und jeder mit anderen Abschlägen rechnen muss.“

Gruß, Der Privatier

Hallo Privatier,

nachdem ich auf Ihren Seiten schon so viele interessante Hinweise gelesen habe möchte ich an dieser Stelle mal einen Hinweis für eine Randgruppe Ihrer Leser einfügen:

Wer nach einem Arbeitsunfall eine unbefristete Unfallrente von der BG bekommt, hat eine lebenslange zusätzliche Rente. Diese wird auch bei Bezug einer Rente der DRV nicht gekürzt.

ABER: Wenn der sogenannte Grenzbetrag (hauptsächlich in Abhängigkeit des Gehaltes vor dem Unfall = JAV) überschritten wird, so wird die Rente der DRV gekürzt.

https://www.haufe.de/personal/haufe-personal-office-platin/leistungen-der-gesetzlichen-unfallversicherung-4-zusammentreffen-von-leistungen-der-renten-unfallversicherung_idesk_PI42323_HI582147.html

Ich denke zwar nicht, dass dies viele der Leser betrifft, aber viele derer, die es betrifft, werden diesen Umstand nicht kennen.

Vielleicht kann dieser Hinweis ja den Einen oder Anderen die Überlegung eines früheren Renteneintritts erleichtern.

Gruß; Bruno

Danke für den Hinweis. Hätte ich auch nicht gewusst. Ist aber eben auch schon ein sehr spezieller Fall. Aber gerade für diejenigen, die es betrifft, wichtig zu wissen.

Danke und Gruß, Der Privatier

Die Zeitung Capital hat mal einen Länder-Vergleich betr. Renten-Laufzeit gemacht .

https://www.capital.de/wirtschaft-politik/in-diesen-laendern-gibt-es-am-laengsten-rente

Leider aber nix zur Höhe der Renten , mitgeteilt . Also nichtmal % im Verhältnis

zu den Regel-Lebenshaltungskosten . Aussage bezieht sich also nur auf Zeitraum

des Bezuges der Rente .

Aber auch Vorschläge für verschiedene Strategien , Kapital in Rente zu wandeln .

https://www.capital.de/geld-versicherungen/wie-anleger-ihr-erspartes-in-eine-zusatzrente-verwandeln-67304

Ich gehe auch nach lesen der Artikel n.w.v. davon aus , das ein MIX aus

den verschiedenen Möglichkeiten unter Individual-Betrachtung , Zielführend ist .

Und ein paar Möglichkeiten , sind ja im Blog bereits behandelt .

LG Det

Hallo Privatier,

Was mir in deiner Berechung fehlt, sind die Rentenpunkte welche ich bis zum gestzlichen Renteneintrittsdatum noch erarbeiten würde. Wenn ich also mit 65 in Rente gehe erhalte ich 92,8% von z.B. 45 Rentenpunkten, wenn ich bis 67 arbeite und pro Jahr einen Rentenpunkt erarbeiten würde erhalte ich mit 67 100% von 47 Rentenpunkten.

Der Break even tritt also früher ein wie von dir berechnet, hängt aber stark davon ab, wie hoch die Rentenzahlung in der Zwischenzeit ist.

Oder mache ich da einen Denkfehler?

Grüße Markus

Nein, einen Denkfehler sehe ich da nicht. Das ist schon richtig.

Allerdings betrachten wir zwei unterschiedliche Fragestellungen!

Meine Fragestellung setzt voraus, dass das Erwerbsleben abgeschlossen ist und nun nur noch der Beginn des Rentenbezuges optimiert werden soll.

Ihre Fragestellung hingegen versucht, gleich zwei Variable (nämlich Dauer des Erwerbslebens UND Beginn der Rente) miteinander zu verbinden und daraus eine Schlussfolgerung zu ziehen. Eine solche Betrachtung ist aber in der Regel schwieriger und führt oftmals zu falschen Ergebnissen.

Es ist daher in der Regel zielführender, immer nur einen einzigen Parameter zu variieren und sämtliche anderen Größen konstant zu lassen. Daraus lässt sich dann für diesen einen Parameter eine Optimierung ableiten.

Gruß, Der Privatier

Noch eine Anmerkung: Ich musste den gewählten Namen etwas ergänzen, um Verwechslungen mit anderen Kommentatoren zu vermeiden. Bitte zukünftig nur noch diesen Namen verwenden. Danke.

Gruß, Der Privatier

Hallo Privatier,

danke für die Anmerkungen.

Stimmt, da habe ich 2 Sachen vermischt, dass sind genau die beiden Punkte über die ich mir aktuell Gedanken mache.

1. Wieiviel Kapital benötige ich um die Zeit bis zur Rente zu überbrücken und

2. Wieviel Rente (ggf. + Kapital) benötige ich für die Zeit als Rentner.

für 2. hilft mir natürlich jeder Rentenpunkt ein Stück weiter.

Grüße

Markus

Ich kann die Rechnung im obigen Beitrag leider nicht nachvollziehen.

Beispiel: 1000 Euro Rente.

33 Monate x 900 Euro (10 Prozent Abschlag) =29700 Euro

29700 :100 Euro = 297 Monate= 24 Jahre und 9 Monate

Alter:87 Jahre und 9 Monate

Die Rente mit 65+9 sind 100 Prozent und die Rente mit 63 sind 90 Prozent.

(Nicht 63 sind 100 Prozent und 65+9 sind 110 Prozent)

Oder hab ich einen Denkfehler?

Sie haben vollkommen Recht.

Meine Rechnung im obigen Beitrag war etwas vereinfacht, so dass man sie mal eben im Kopf mitverfolgen konnte.

Allerdings ändert sich das Ergebnis auch bei einer exakten Rechnung nur unwesentlich. Zumindest die Kernaussage bleibt bestehen, dass sich das Warten auf eine abschlagsfreie Rente nur dann lohnt, wenn man ein hohes Alter erreicht.

Gruß, Der Privatier

Bin gerade dabei meine verschiedenen Optionen für den Weg in die Rente zu berechnen.

Wenn ich 45 Beitragsjahre voll habe (was bei mir mit 61 Jahren der Fall wäre), kann ich doch mit 65 abschlagsfrei in Rente gehen.

Allerdings beträgt der Abschlag bei einem Rentenbeginn mit 63 Jahren 14,4%. Der Abschlag berechnet sich in diesem Fall also vom regulären Renteneintrittsalter mit 67 Jahren und nicht vom abschlagsfreien Renteneintritt mit 65 Jahren.

Dadurch halbiert sich gröb der Zeitpunkt bis zum Break even und kommt dann zu einem Zeitpunkt den ich druchaus noch erleben möchte/könnte.

Stimmt das alles so, oder hab ich irgendetwas nicht berücksichtigt?

Grüße Markus-M

Die Grundüberlegung ist natürlich vollkommen richtig: Wer bereits mit 65 eine abschlagsfreie Rente bekommen kann, hat andere Voraussetzungen bei seiner persönlichen Rechnung.

Hier ist insbesondere die Zeit, in der die vorzeitige Rente bezogen werden kann, deutlich kürzer (nämlich nur 2 Jahre, von 63 bis 65) und im Beispiel dann auch noch mit einem höheren Abschlag (14,4%) zu rechnen als im Beitrag oben (9,9%).

Insgesamt werden diese Parameter vermutlich dazu führen, dass der Break even ganz klar früher erreicht wird und es fraglich ist, ob es hier nicht besser wäre, auf die abschlagsfreie Rente zu warten.

Also: Die Überlegung ist richtig. Konkrete Zahlen müssten jeder selber einmal ausrechnen und dann auch selber entscheiden. 🙂

Gruß, Der Privatier

Hallo zusammen,

zählen zu den Gesamtrentenjahren auch Jahre in denen keine Beiträge oder andere Leistungen gezahlt wurden ?

Wenn also noch 30 Monate zur Rente für „besonders langjährige Versicherte“ fehlen, reicht es dafür einfach zu warten ?

Gruß

Lothar

Nein.

🤗Rente muss man sich verdienen 🤗

Siehe

Altersrente nach 35 Versicherungsjahren: Was wird berücksichtigt?

https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Allgemeine-Informationen/Rentenarten-und-Leistungen/Altersrente-fuer-langjaehrig-Versicherte/altersrente-fuer-langjaehrig-versicherte_node.html

Grüße Stephan

Vielen Dank für eure Infos.

Danach habe ich gesucht.

Gruß

L. Weiß

macht es sinn , statt mit 64 mit 64,5 jahren in früh-rente zu gehen ( für lang-jährig versicherte ! ) zu gehen ?

Moin ralle,

tja, das ist deine Entscheidung

6 Monate länger =

– 1,8% weniger Rentenkürzung (6 Monate x 0,03% = 1,8%)

– 6 Monate länger in die DRV eingezahlt*

– eventuell 1% weniger Rentenfreibetrag, wenn die 6 Monate (länger) in ein nachfolgendes Jahr hineinragen

6 Monate länger arbeiten, würde bei einem Gehalt um die BBG* ca.1pRP bringen:

1pRP 34,19€/Monat Brutto Regelkreis West

1pRP 33,47€/Monat Brutto Regelkreis Ost

Beim „Eck“Rentner die Hälfte … und dann wäre da eventuell noch die Steuer und ca. 11,5% KK+PV Beitrag als Rentner.

Gruß

Lars

* 2022 (RV/ALV BBG West) = 84600€/Jahr

* 2022 (RV/ALV BBG Ost) = 81000€/Jahr

Mit 64 hast Du noch ca. 16 Jahre Restlebenserwartung. Wenn Du also 6 Monate von noch 192 verbleibenden mit Arbeiten verbringen willst und Du das Geld für die dann noch verbleibenden 186 Monate dringend brauchst, dann ist das ok. Ansonsten: Verzichte lieber auf das Geld zugunsten von freier Restlebenszeit.

Guten Tag auch, in der Annahme, dass es nicht um Arbeit vs. Rente geht, sollte man einfach die sechs Monate Rente durch die von Lars berechneten Verluste teilen. Also ohne zus. RP 😁

MbG

Joerg

wenn jemand alg 1 bezieht , ist dann die einzahlung vom arbeitsamt ausreichend, um 6 monate später in früh-rente zu gehen mit etwas mehr früh-rente, als direkt starten mit 64 jahren ?? leider scheint “ mein “ renten-berater mit dieser frage überfordert zu sein und die renten-anstalt “ leitet “ diese frage “ weiter “ …..keine ahnung, wohin… 🙁

„leider scheint „mein“ renten-berater mit dieser frage überfordert zu sein“

Naja, manchmal liegt es auch an der Art der Fragestellung… 😉

Ich bin mir auch nicht sicher, ob ich die Frage richtig verstanden habe, aber ich versuche einmal eine Antwort (auch wenn eine ganze Reihe wichtiger Daten fehlen…):

Wer als Arbeitnehmer in 2021 ein durchschnittliches Entgelt (41.541€) bezieht, der erwirtschaftet damit exakt einen Rentenpunkt (RP). Als Arbeitsloser wird ihm bei diesem Verdienst stattdessen 0,8 RP angerechnet. Für die angefragten 6 Monate ALG gibt es also 0,4 RP.

Ein Rentenpunkt bringt seit dem 1.7.21 eine Rente von 33,47€ bzw. 34,19€ (Ost/West). Beim Mittelwert von ca. 33,80 ergibt sich durch die 0,4 RP also eine Rentenerhöhung von ca. 13,50€/Monat.

Dies wäre der Wert für eine abschlagsfreie Rente. Falls es sich bei dem o.g. Alter um eine vorzeitige Inanspruchnahme handeln sollte („Frührente??“), so wären hier in Abhängigkeit vom Alter noch Abzüge vorzunehmen. Ausserdem handelt es sich um einen Bruttobetrag. Davon gehen noch KV/PV und ggfs. Steuern ab.

Gruß, Der Privatier

P.S.: Für jemand, der an oder über der Beitragsbemessungsgrenze verdient (hat), kann man die Zahlen ungefähr verdoppeln.

Vielleicht hilft das ja weiter?

https://www.bmas.de/DE/Soziales/Rente-und-Altersvorsorge/Gesetzliche-Rentenversicherung/abschlagsfreie-altersrente.html

Man weiß es nicht….

ratatosk

hallo leute, danke für eure mühe, mir diese frage zu beantworten. ich versuche mal , die frage einfacher zu schreiben : mit 64 jahren kann ein 1958 geborener ohne straf-abzüge in früh-rente gehen. es geht jetzt nur um die frage, ob eine weitere einzahlung vom arbeitsamt in die rente , für 6 monate NACH dem 64. geburtstag, sinn macht für die person, die ab 64 in früh-rente gehen will. den vielen hier geschriebenen zahlen und beträgen zufolge , scheint sich ein warten für 6 monate , zum 1.1.23 , nicht zu lohnen. also werde ich demnächst diesen antrag auf früh-rente online einreichen. danke nochmal an euch. mfg aus berlin

Die Rente für besonders langjährig Versicherte (oder auch: abschlagsfreie Rente ab 63) ist an zwei Bedingungen geknüpft:

1. Das Alter für den frühestmöglichen Beginn muss erreicht sein. Bei Dir: 64 Jahre.

2. Es müssen 45 Jahre mit Beitragszeiten nachgewiesen werden können.

Bitte beachten: Zeiten der Arbeitslosigkeit zählen in den beiden Jahren vor Rentenbeginn nicht mit dazu. Falls nicht schon geschehen, würde ich auf jeden Fall vorab eine Rentenberatung in Anspruch nehmen!

Ausserdem würde ich die Abwägung „ALG oder Rente“ nicht anhand des zusätzlichen Rentenanspruches vornehmen, sondern in erster Linie einmal prüfen, welche der beiden Summen größer ist? Oftmals ist das Arbeitslosengeld höher als die Rente.

Gruß, Der Privatier

Hallo zusammen, ganz toll dieses Forum gefunden zu haben.

Ich habe hier sehr viele Infos gelesen, die mich weiterbringen.

Habe auch noch eine Frage zu meinem Fall:

Habe mit dem Alter 61 1/2 meine 45 Versicherungsjahre voll. Kann mit 64 1/2 in abschlagsfrei Altersrente gehen (Jahrgang 61). Wollte mit 62 1/2 kündigen und nach der Sperrzeit AGL1 bis zu meinem Renteneintritt mit 64 1/2 beziehen. Ist das ok, oder habe ich noch etwas nicht berücksichtigt?

Viele Dank im Voraus,

Rainer

Sofern Du auch ohne die ALG1-Zeit auf die 45 Versicherungsjahre kommst, sehe ich keine Probleme bei der Rente.

Bei Eigenkündigung bleiben nach Sperre nur 75% der 24 Monate ALG1 übrig. Dir ist hoffentlich bewußt, dass es nur 18 Monate werden.

Du solltest also so kündigen, dass Du mit 62 3/4 bei der AfA aufschlägst. Dann erhälst Du 3 Monate Sperre und danach die 18 Monate ALG1.

Oder sofort kündigen, Dispojahr einlegen und dann volle 24 Monate ALG1 beziehen.

Hallo Rainer,

Ergänzung/Hinweis zu eSchorschs „Oder sofort kündigen….“

„Sofort“, aber in dem Sinne, erst wenn du (inkl. Kündigungsfrist) sicher die 45 Jahre voll hast. Wäre blöd, wenn du wegen weniger Monate dann doch nicht die Renten für besonders langjährig Versicherte in Anspruch nehmen kannst.

Viele Grüße

Stephan

Vielen Dank für die Info,

da kann ich mit arbeiten…

Haben auch nicht gewusst, das in meinem Fall an Anfang, wie auch am Ende meines AGL1 vor der (abschlagsfreien) Rente jeweils 3 Monate Sperrzeit erfolgen. Sowie ich es jetzt verstanden habe, müsste ich 3 Monate später gehen. So hätte ich 3 Monate Sperre am Anfang und danach 18 Monate ALG1. Wenn dann die „2.Sperre“ einsetzen würde kann ich in meine (abschlagsfreie) Altersrente gehen. So müsste es nur mit einer Sperre gehen. Muss halt 3 Monate länger arbeiten.

Viele Grüße, Rainer

Danke Privatier,

für den pragmentischen Rechenansatz!

So hatte ich es noch nicht gesehen.

Hat bei mir den letzten Ausschlag gegeben!

Lieber Privatier, geschätztes Forum,

ich bin nach Kündigung mit Abfindung in 02/21 und Dispojahr von 03/21- 02/22 jetzt ALG1 Empfänger bis voraussichtlich 02/24. Der Plan hat bis jetzt super funktioniert.

Um alle Möglichkeiten bezüglich Rente offen zu halten, habe ich während des Dispojahres freiwillig monatlich in die GRV eingezahlt.

Nun fange ich an zu überlegen, welcher Weg zur Rente für mich der richtige ist.

Ein paar technische Daten von mir:

Baujahr 02/1963; Rentenbeginn für eine abschlagsfreie Rente für langjährig Versicherte: 01/2030

Meine grobe Überschlagsrechnung ist fast identisch zum Beispiel vom Privatier im Blog Kap. 6.7: Rentenabschlag mit 63 10,2%. Ich bräuchte ca. 300 Monate Rentenbezug, bis der Vorteil einer Rente mit 63 aufgebraucht ist.

Nun gibt es für mich noch die Möglichkeit einer Rente für besonders langjährig Versicherte. Diese würde in 10/2028 beginnen können, sofern ich nach Ende des ALG1 Bezuges freiwillig monatlich in die GRV einzahle.

Allerdings gibt es u.a. die folgende Einschränkung (Zitat aus einem Feststellungsbescheid der DRV):

Es zählen nicht mit: Zeiten mit freiwilligen Beiträgen in den letzten zwei Jahren vor dem Rentenbeginn, wenn gleichzeitig eine Anrechnungszeit wegen Arbeitslosigkeit vorliegt.

Bedeutet dieser Passus, dass die Rente für besonders langjährig Versicherte für mich nicht in Frage kommt? Meine Rückfrage bei der DRV Hotline: Freiwillige Beiträge werden in dem Fall nicht berücksichtigt. Daher ist die Rente für besonders langjährig Versicherte auf diesem Weg nicht erreichbar.

Bezüglich deiner Frage: Nein.

Beitragszeiten mit freiwillige Beiträge werden berücksichtigt. Ob Du auf 45 Jahre kommst, musst Du selbst nachzählen.

https://www.deutsche-rentenversicherung.de/DRV/DE/Rente/Allgemeine-Informationen/Rentenarten-und-Leistungen/Altersrente-fuer-langjaehrig-Versicherte/altersrente-fuer-langjaehrig-versicherte_node.html

Bitte beachten Sie:

Wenn Sie in den letzten zwei Jahren vor Rentenbeginn Arbeitslosengeld bekommen haben, zählen diese Zeiten nur mit, wenn die Arbeitslosigkeit auf einer Insolvenz oder vollständigen Betriebsaufgabe beruht.

Deine ALG1-Zeit wird nicht in den 2 Jahren vor Rentenbeginn liegen. Daher zält auch diese Zeit mit.

Hallo,die Betonung liegt auf „ANRECHNUNGSZEITEN“ UND GLEICHZEITIG. Hier Erlärung der DRV, was Anrechnungszeiten sind.

„Anrechnungszeiten sind Zeiten, in denen zwar keine Beiträge gezahlt wurden, die aber beispielsweise für die große Wartezeit von 35 Jahren und die Rentenberechnung berücksichtigt werden.

Das sind zum Beispiel Zeiten, in denen Sie wegen Krankheit arbeitsunfähig, wegen Schwangerschaft, Mutterschaft oder Arbeitslosigkeit nicht versichert waren oder nach dem 17. Lebensjahr eine Schule, Fach- oder Hochschule besucht haben.“

Es gibt die Möglichkeit, arbeitslos ohne Leistungsbezug zu sein und diese Zeit kann von der Deutschen Rentenversicherung als Anrechnungszeit anerkannt werden.

Die beiden Vor-Kommentare von eSchorsch und guly haben es schon korrekt erkannt. Hier noch einmal zusammengefasst:

* Von Interesse (für die Rente für besonders langjährig Versicherte) sind generell nur die beiden letzten Jahre vor Rentenbeginn. Dabei gilt dann:

* Zeiten von ALG-Bezug werden nicht bei der Wartezeit von 45 Jahren berücksichtigt.

* Wenn kein ALG-Anspruch mehr besteht, die Arbeitslosigkeit aber ohne Leistungsbezug weiter fortgeführt wird, so gelten diese Zeiten als Anrechnungszeiten. Werden während der Anrechnungszeiten freiwillige Beiträge gezahlt, so werden diese ebenfalls nicht bei der Wartezeit berücksichtigt.

* Freiwillige Beiträge, die nicht mit einer Arbeitslosigkeit zusammen fallen, werden jedoch „ganz normal“ bei den Wartezeiten berücksichtigt.

Ich würde empfehlen, diese Frage noch einmal mit einer qualifizierten Rentenberatung zu besprechen. Ich habe sehr gute Erfahrungen mit den sog. Service-Centern gemacht, die in vielen größeren Städten vorhanden ist. Von allen anderen Angeboten würde ich eher abraten.

Gruß, Der Privatier

hallo Privatier, hallo Forum,

ihr habt mir sehr in meiner weiteren Vorgehensweise geholfen.

Jetzt habe ich zu meinem Ausscheiden aus meinem Unternehmen noch eine Frage:

Ich will nächstes Jahr (nach über 46 Versicherungsjahre) 6 Wochen zum Quartalsende (September 24) wie in meinem Arbeitsvertrag vereinbart, kündigen. Und nach 3 Monaten Sperrzeit ALG-Geld beziehen. Danach nach dann 18 Monate Bezug, in die abschlagsfrei (Nahles)Rente zu gehen.

Ich arbeite im Chemiebereich und habe Geld in einem Wertkonto angespart, welchen zur rentennahen Freistellung gebraucht würde. Da ich aber kündige, bekomme ich diesen Betrag (laut Vertrag: Störfallregelung) im Zeitraum bis zu 6 Monaten nach der Kündigung ausbezahlt. Frage, hat die Arbeitsagentur irgendwie auch Anrecht auf mein angespartes Geld?

Grüße von Rainer

Moin Rainer,

„Frage, hat die Arbeitsagentur irgendwie auch Anrecht auf mein angespartes Geld?“

Antwort, kurz & knapp: Nein, die AfA hat kein Anrecht auf Dein angespartes Geld aus dem Wertguthaben.

Zum Überlegen beim Eintritt Störfall: (… es gibt auch die Möglichkeit das Wertguthaben an die DRV zu übertragen … da aber nach 18 Monaten ALG-1 Bezug die abschlagsfreie Rente ansteht, noch eine andere Idee)

Bei Dir (Eintritt Störfall) wird das Wertguthaben im Zeitraum des ALG-1 Bezuges ausgezahlt. Bei der Auszahlung wird steuerlich die vorteilhafte „Fünftelregelung“ angewendet, Sozialabgaben sind evt. fällig, dito den Progressionsvorbehalt wegen ALG-1 Bezug nicht zu vergessen. Hier anhand konkreter Zahlen einmal überprüfen, ob sich eine Beitragszahlung zum Ausgleich einer Rentenminderung bei vorzeitiger Inanspruchnahme einer Rente wegen Alters noch rechnet.

(evt.) Vorteil:

– weitere steuerliche Optimierung der Wertguthabenauszahlung beim Störfall

– Kauf zusätzlicher Rentenpunkte

– Minimierung evt. komplette Kompensation des Progressionsvorbehaltes ALG-1

und Auszug aus den GRA (Gemeinsamen Rechtlichen Anweisungen) der DRV zum §187a SGB VI:

2 Berechtigung zur Zahlung von Beiträgen (Absätze 1 und 1a)

xxxx

Die Berechtigung zur Ausgleichszahlung endet zu dem Zeitpunkt, ab dem eine Rente wegen Alters ohne Rentenminderung bezogen werden kann, spätestens bei Erreichen der Regelaltersgrenze.

Falls interessant, empfehle ich einen Beratungstermin bei der DRV anzustreben.

Gruß

Lars