Kap. 10.4: Gesetzliche Rente und Rürup-Versicherung

In einigen Beiträgen wurde bereits erwähnt, dass Einzahlungen in eine Basisaltersvorsorge (dazu gehört z.B. die gesetzliche Rentenversicherung, aber auch ein Rürup-Vertrag) steuerlich gefördert werden. Siehe z.B. Rürup-Rente oder Optimierung einer Abfindung.

Unter dem Blickwinkel der Steuerersparnis möchte ich diese Möglichkeiten hier noch einmal in Erinnerung rufen.

Von der steuerlichen Wirkung her macht es dabei keinen Untersschied, ob man Beiträge in eine Rürup-Versicherung oder in die gesetzliche Rentenversicherung einzahlt. Beide werden nach dem folgenden Muster behandelt:

Die Beiträge zur einer Basisaltersvorsorge mindern das zu versteuernde Einkommen bis zur einer jeweils jährlich angepassten Höchstsumme. Diese Höchstsumme beträgt z.B. für 2022: 25.639€ für Ledige und 51.278€ für gemeinsam veranlagte Paare. Im Jahre 2022 können 94% der insgesamt gezahlten Beiträge als Sonderausgaben abgezogen werden. Der absetzbare Anteil steigt in 2%-Schritten pro Jahr an. 2025 beträgt der absetzbare Anteil dann 100 % der aufgebrachten Beiträge.

Für 2022 kann also ein Ehepaar 94% von maximal 51.278€, das sind 48.201€, von der Steuer absetzen.

=> Serie: Steuerplanung

Mit: Grundlagen, Zweck und Mittel, Beispiele

Aber Vorsicht: Die Beiträge zur Rürup-Rente und die Beiträge zur gesetzlichen Rentenversicherung werden zusammengerechnet und gemeinsam dürfen sie die Höchstgrenze nicht überschreiten. Wer also z.B. als Arbeitnehmer noch Beiträge zur gesetzlichen Rentenversicherung entrichtet hat, kann die Höchstbeiträge nicht in voller Höhe durch eine Rürup-Versicherung ausschöpfen. Mehr dazu im Beitrag: „Steuerlicher Höchstbetrag zur Basisrentenversicherung“ .

Auch aus diesem Grunde ist es von Vorteil, das Ende des Angestelltenverhältnisses – wenn möglich – auf das Jahresende zu legen. Damit fallen dann im neuen Jahr die Beiträge zu gesetzlichen Rentenversicherung weg.

Wer – wie ich es seinerzeit gemacht habe, den vollen Beitrag für Verheiratete (für 2022 also ca. 51.000€) in eine Basisaltersvorsorge einzahlt, kann sein zu versteuerndes Einkommen um mehr als 48.000 Euro reduzieren.

Nicht schlecht – oder?

Schauen wir uns dazu noch mal unser Beispiel vom Anfang des Blogs an. Wir erinnern uns:

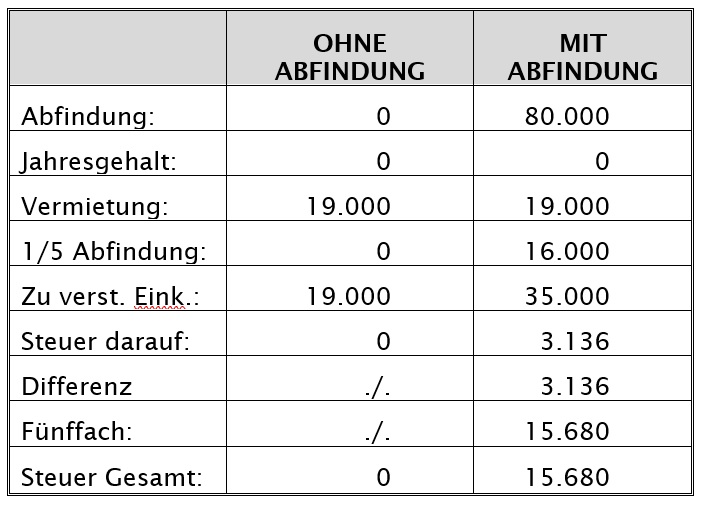

Herr und Frau Müller hatten bisher ein Jahresgehalt von 45.000 Euro und außerdem noch weitere regelmäßige Einkünfte (z.B. Mieteinnahmen), die wir hier zur besseren Verdeutlichung des Effektes von Einzahlungen in eine Basisaltersvorsorge einmal auf jährlich 19.000 Euro anheben wollen.

Wenn Hr. Müller nun gegen eine Abfindung von 80.000 Euro aus dem Unternehmen ausscheidet, dann sieht die steuerliche Rechnung (vom Prinzip her) so aus, wenn die Abfindung nach seinem Ausscheiden aus dem Unternehmen erst im Januar des Folgejahres gezahlt wird.

Abbildung: Steuerrechnung ohne Basisaltersvorsorge- © P. Ranning

Ohne Abfindung würden die Einkünfte aus der Vermietung vollständig steuerfrei bleiben. Mit der Abfindung frisst die Steuer die Einkünfte aus der Vermietung beinahe komplett auf. Keine schöne Situation.

Aber da kann man ja noch etwas optimieren…

=> Vorschlag für einen Finanzplan (1/3)

Mit: Tabellen-Kalkulation, Folgejahre, Grafik

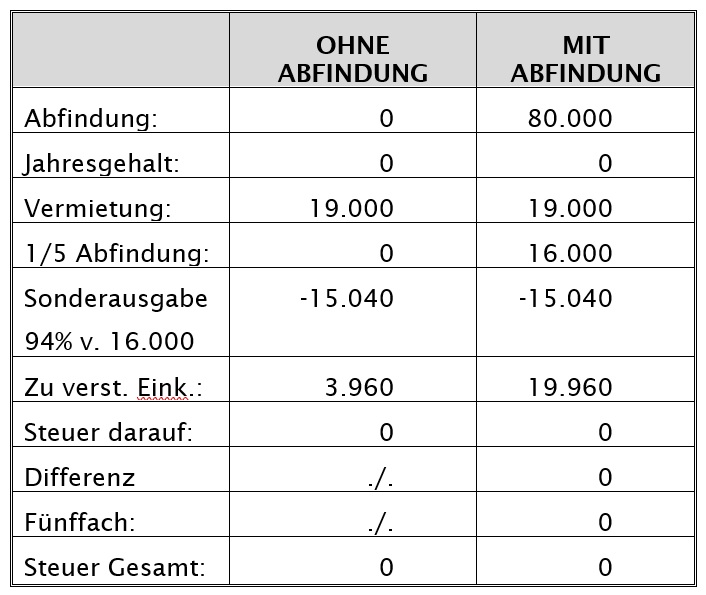

Wenn die Müllers nämlich eine Basisaltersvorsorge abschliessen oder eine bestehende aufstocken und im Jahre der Abfindungszahlung einen Beitrag von z.B. 16.000 Euro einzahlen, ergibt sich folgende Rechnung:

Abbildung: Steuerrechnung mit Basisaltersvorsorge – © P. Ranning

Und – Hokus Pokus ! Die Steuer ist weg. Und zwar komplett. Und nochmals über 15.000€ an Steuern eingespart.

Gut – die haben die Müllers jetzt nicht etwa mehr in der Tasche. Im Gegenteil. Schließlich haben sie ja 16.000 Euro in die Versicherung eingezahlt. Und das Geld ist erst mal weg.

Den grössten Teil davon übernimmt aber netterweise das Finanzamt, wenn es nämlich am Ende des Jahres mit dem Einkommensteuer-Bescheid die 15.600 Euro zurück überweist. Und somit hat sich das Finanzamt mit beinahe 100% an dem Versicherungsbeitrag beteiligt.

Dass eine Rürup-Versicherung auch ihre Nachteile hat, habe ich in meiner persönlichen Bewertung der Rürup-Rente bereits erwähnt. Aus meiner Sicht würde ich daher heute eher zu einer Einzahlung in die gesetzliche Rentenversicherung raten. Dies ist aber nicht immer möglich und mit einigen organisatorischen Hürden verbunden (mehr dazu im Beitrag: Rente erhöhen durch freiwillige Beiträge.

Unter dem Gesichtspunkt einer sehr effektiven Steuerersparnis sollte man aber auf jeden Fall einmal über eine dieser Möglichkeiten nachdenken.

Ein Thema, welches auch im Zusammenhang mit Einzahlungen in eine Basisaltersvorsorge interessant sein könnte, werde ich im nächsten Beitrag erläutern: Die Einzelveranlagung. Immer wieder wurde in Kommentaren bereits kurz darüber gesprochen. Jetzt sehen wir uns das mal genauer an!

Nachtrag:

- Bitte auch den Hinweis von H-Man auf den frühesten Auszahlungstermin von Rürup-Renten beachten !

Bei Fragen, Kritik oder Anmerkungen bitte die Kommentarfunktion benutzen.

Noch eine Ergänzung zur Auswahl der „richtigen“ Versicherung:

Ich habe dazu seinerzeit drei Online-Angebote von drei verschiedenen Versicherungen angefordert und dabei meine Randbedingungen und zu prüfenden Varianten genannt. Etwas kompliziert war dabei meine Forderung nach

a) keine laufenden, monatlichen Einzahlungen – stattdessen zwei unterschiedliche hohe Einmalzahlungen. Am Ende meiner Angestellten-Zeit 25T€, im Jahr der Abfindung 40T€. Danach nichts mehr. Und

b) jeweils ein Vergleichsangebot mit ohne Hinterbliebenen-Schutz.

An diesen Fragestellungen ist eine der drei Kandidaten schon gescheitert und hat keine gescheiten Angebote vorlegen können.

Gut gefallen haben mir die Angebote der „Hannoverschen Leben“ und von „CosmosDirekt“. Die Konditionen waren recht ähnlich. Entschieden habe ich mich letztlich für die Hannoversche Leben. Preis/Leistung war hier noch ein kleines bisschen besser und bei den Angeboten konnte man etwas deutlicher merken, dass man mein Vorhaben zu 100% verstanden hatte.

Auch der weitere Verlauf (Einzahlungen, Informationen, Aussetzen der Beiträge nach dem Abfindungsjahr) haben reibungslos funktioniert.

Ende diesen Jahres werde ich dann übrigens (voraussichtlich) den Beginn der monatlichen Auszahlungen beantragen.

Gruß, Der Privatier

Hallo Peter,

Du hast sehr viel richtiges und wichtiges zu Rürup gesagt und auch für mich war Rürup die erste Wahl um Steuern auf die Abfindung zu sparen.

Ein Satz hat mich aber stutzig gemacht: „Ende diesen Jahres werde ich dann übrigens (voraussichtlich) den Beginn der monatlichen Auszahlungen beantragen.“

Nach meinem Wissen ist eine Rürup Rentenzahlung frühestens nach Vollendung des 62. Lebensjahres möglich.

Habe ich da was verpasst oder hast Du diese Altersgrenze tatsächlich schon erreicht. Ich denke doch eher nicht…

Viele Grüße

Holger

Hallo Holger,

da hast Du mal wieder sehr gut aufgepasst! Und vielen Dank für den Hinweis. Ist ja schon fast peinlich, dass ich diese wichtige Info vergessen habe: Den frühesten Auszahlungszeitpunkt.

Und es ist richtig: Der früheste Auszahlungszeitpunkt für eine Rürup-Versicherung liegt (wenn man die steuerlichen Vorteile nicht verlieren will) bei 62 Jahren. Allerdings gilt dies nur für alle „Neu“-Verträge. Für Verträge, die vor dem 1.1.2012 abgeschlossen wurden, gilt noch die alte Altersgrenze von 60 Jahren.

In diesem Fall habe ich selber einmal Glück gehabt und einen wichtigen Stichtag einmal nicht verpasst, sondern bereits noch im Jahre 2011 meinen Rürup-Vertrag abgeschlossen. Ich habe damals auch noch von meinem letzten (normalen) Jahresgehalt einen Rürup-Beitrag bezahlt und diesen so ausgerechnet, dass er zusammen mit den Beiträgen, die bereits vom Gehalt für die Altersvorsorge einbehalten worden waren, wiederum in etwa die maximale Höhe ergab.

Nochmal vielen Dank für den Hinweis. Ich halte ihn für sehr wichtig und werde von daher noch einen Hinweis in die Beiträge zur Rürup-Versicherung auf diesen Kommentar nachtragen.

Danke und Gruß,

Der Privatier

Hallo,

meine Sparkasse hat eine Information zu Rürup in 2015 verschickt:

Die Beiträge zur gesetzlichen Rentenversicherung, berufsständischen Versorgungseinrichtung, landwirtschaftlichen Alterskasse, Rürup-Rente und zu bestimmten Berufsunfähigkeitsversicherungen sind absetzbar bis zu 22.172 € (Alleinstehende) bzw. 44.344 € (Verheiratete). Diese Beiträge wirken sich mit 80 % steuermindernd aus (Vorjahr: 78 %), also in 2015 mit höchstens 17.738 bzw. 35.476 €.

Viele Grüße

Hardy

Mir ist gerade nicht wirklich klar, woher Deine Sparkasse die Zahlen nimmt?!

Habe ich was verpasst? Nach meinem Kenntnisstand liegen die Grenzen für die Beiträge zur Altersvorsorge nach wie vor bei 20.000 bzw. 40.000 Euro.

Woher nehmen die den Rest? Hmmm…

Gruß, Der Privatier

Hier ist ein Link zu dem Thema:

finanzen.de/news/bundesrat-beschliesst-verbesserungen-bei-ruerup-rente-und-pflege

Viele Grüße

Hardy

Super! Vielen Dank für den Hinweis!

Tja – da passt man einmal nicht auf, weil man zwischen Weihnachten und Neujahr was anderes zu tun hat und schon „verpennt“ man solche Änderungen.

Vielen Dank !

Gruß, Der Privatier

P.S.: Wobei ich mich schon frage, wer sich so eine Summe von 22.172 Euro ausdenkt? So was kann sich kein Schw… merken und erst recht nicht im Kopf nachrechnen. 80% von 20.000 schaffe ich ja so gerade eben noch, aber von 22.172 € ?? Warum nicht noch und 39 Cent ?

Dieser „komische“ Wert kommt dadurch zustande, dass der Höchstbetrag nun nicht mehr frei bestimmt wird, sondern an dem der knappschaftlichen Rentenversicherung gekoppelt wurde. Dieser ergibt sich aus dem Beitragssatz (aktuell 24,8%) mal der Beitragsbemessungsgrenze (aktuelle 89.400€).

Danke für die Erklärung! Wieder was dazu gelernt…

Gruß, Der Privatier

Hallo zusammen,

erstmal vielen Dank fuer diesen blog !!!

Ich habe da mal eine Frage bzgl. der Rürup Rente und deren Abzugsfaehigkeit. In Deiner Beispiel Berechnung, ziehst Du die Versorgungsaufwendung (5600) von einem 1/5 der Abfindungssumme (16000) ab. Ist das wirklich korrekt, oder müßte man die 5600 nicht erst von der Abfindungssumme abziehen (80000 – 5600) und dann die 5tel Regel anwenden, um das zu versteuernde Einkommen zu berechnen ? In diesem Fall, würde die steuerliche Vergünstigung durch Rürup Einmaleinzahlungen wesentlich kleiner ausfallen.

Gruß, Paul

Okay, ich gebe es zu: Das Beispiel ist etwas sehr grob geraten, vielleicht auch ungeschickt gewählt und daher irreführend. Manche würden sagen: Fehlerhaft. Aber von der Tendenz und im Ergebnis ist es richtig! Und darum ging es mir in erster Linie. Aber mal der Reihe nach…

Ich möchte die Zahlen im Beispiel mal etwas abwandeln (warum erkläre ich später):

Nehmen wir an, Müllers zahlen statt 7.000€ nur 6.000€ in den Rürup-Vertrag. Davon wären in 2015 80% absetzbar, also 4.800€. Die Rechnung geht nun wie folgt: Das zu versteuernde EK (ohne Abfindung) beträgt: 5.000€-4.800€=200€ Steuern darauf: 0€. Für die Abfindung wird nun 1/5 auf dieses zu versteuernde EK hinzugezählt, also 200€+16.000€=16.200€. Steuern immer noch 0€! Und dabei bleibt es dann auch.

Ich habe die Zahlen abgewandelt, weil es für die Original-Zahlen eine Sonderregel gibt. Diese wird nämlich dann angewandt, wenn das zu versteuernde EK (ohne Abfindung!) negativ ist. In unserem Beispiel: 5.000€-5.600€=-600€. In solchen Fällen wird eine „vereinfachte“ Fünftelregel verwendet, die besagt, dass einfach nur die Steuer von einem Fünftel der Abfindung mit 5 multipliziert wird. Im Beispiel also: Steuern auf 16.000€ = 0€. Mit fünf malgenommen: Immer noch 0€.

Wie auch immer man rechnet: Im Ergebnis bleibt die Abfindung steuerfrei!

Ich hoffe, ich konnte alle Klarheiten beseitigen 😉

Gruß, Der Privatier

Danke für die schnelle Antwort!!

Eine Frage bleibt dennoch:

Wenn ich im Abfindungsjahr keine Einkommen erziele:

1. Kann ich den Rürup Betrag auf 1/5 der Abfindung anrechnen, oder

2. Muß ich den Rürup Betrag von der Abfindung abziehen und dann die 1/5 Regel anwenden?

Gruß, Paul

So, nun musste ich auch erst noch mal nachlesen, im §34 EStg. Abs.1:

* Demnach wird zuerst das zu versteuernde Einkommen berechnet. Wenn keine sonstigen Einkünfte vorliegen, ist das:

Volle Abfindung abzgl. steuerlich relevanter Rürup-Beitrag, abzg. evtl. anderer Werbekosten, Sonderausgaben, etc.

* Von diesem zu versteuernden Einkommen werden nun die außerordentlichen Einkünfte abgezogen: Also die volle Abfindung.

* Das Ergebnis wird, wenn sonst keine Einkünfte vorliegen, negativ sein. Dann greift Satz 3 von §34 Abs.1:

* Das zuerst berechnete zu versteuernde Einkommen wird gefünftelt, die Steuer darauf ermittelt und mal 5 genommen.

Oder, um es einfacher auszudrücken: Punkt 2 aus der letzten Frage ist richtig.

Gruß, Der Privatier

Das hatte ich leider auch so verstanden, schade. Ich hatte die leise Hoffnung aufgrund Deiner Beispielrechnung, daß ich da falsch liege und der Fiskus tatsächlich eine private Altersvorsorge im Abfindungsfall (mehr) fördert.

Im Umkehrschluß heißt das für mich:

1. Rürup kann Einkommen, welches dem Progressionsvorbehalt unterliegt (z.b. ALG-1) mindern und so einen Steuervorteil erzeugen.

2. Rürup ist nicht geeignet, die Steuerlast von hohen Abfindungen, ausgezahlt im Jahr nach der Arbeitslosigkeit zu senken, wenn keine anderen Einkünfte erzielt werden (siehe auch 1.).

Vielleicht sehe ich das jetzt zu negativ, aber in Anbetracht der Rürup Nachteile, sehe ich momentan wenig/keine Rürup Vorteile für Fall 2.

Gruß, Paul

Es ist schon richtig: Der Rürup-Effekt wirkt sich um so weniger aus, je höher die Abfindung ausfällt. Aber „höher“ ist eben auch sehr relativ!

Wenn ich Bundesliga-Trainer oder DAX-Vorstand bin, oder vielleicht T. Gottschalk heiße und eine Abfindung von 2,7 Mill. bekomme, dann machen sich die läppischen 30k Rürup nicht mehr bemerkbar.

Und selbst wer nur ein Zehntel davon bekommt, also 270.000 Euro, wird den Effekt von Rürup nicht mehr wirklich spüren. Aber für einen „normalen“ Arbeitnehmer sind das auch eher Summen, die schon deutlich am oberen Ende liegen. In dem Bereich von 100k-200k würde ich aber auf jeden Fall mal drüber nachdenken.

Auch hier gilt: Steuern sparen ist immer gut. Aber nicht um jeden Preis! Wenn es nicht passt, sollte man es lieber lassen.

Gruß, Der Privatier

Ich bin Dir wirklich sehr dankbar für diesen ausgezeichneten Blog und hoffe, mein Einwand wurde nicht als zu kritisch empfunden. Wie schon gesagt, hatte ich gehofft, man könnte den Rürup Betrag auf 1/5 der Abfindung anrechnen. Ich war mir da aber nicht so sicher, also danke für die Klarstellung!

Und ja, klar versucht man Steuern zu sparen. Man muß sich halt eben die passenden Möglichkeiten für die jeweilige Situation aussuchen. Auch darauf hast Du ja an anderen Stellen mehrfach hingewiesen.

Gruß, Paul

Hallo Paul,

keine Sorge – Dein Beitrag wurde nicht als zu kritisch wahrgenommen.

Im Gegenteil: Ich finde es sehr gut, wenn Leser nicht einfach alles übernehmen, sondern kritisch hinterfragen und die Details verstehen wollen. Schließlich ist ja am Ende auch jeder selber für sein eigenes Konzept verantwortlich.

Und mir gibt es Gelegenheit, auch noch etwas hinzuzulernen und ggfs. Fehler zu korrigieren. Also: Nur weiter so!

Gruß, Der Privatier

dazu möchte ich meine erfahrung gerne beisteuern……ich werde ende des jahres meinen job mit einem aufhebungsvertrag beenden und 01/16 meine abfindung von 275k in stkl. 3 erhalten….2016 werde ich das dispositionsjahr einlegen und mich bei meiner frau krankenversichern, da sie noch berufstätig ist….

ich habe viel zeit mit dem wiso steuerprogramm verbracht und bin auf folgende konstellation gekommen…..

meine frau wird ihre std ab 2016 verringern, damit sie nicht über 41k brutto kommt…..und zwar aus folgendem grund: wenn ich mit den werten des abfindungsrechners meine steuern auf die abfindung in das steuerprogramm eingebe und dazu die abgaben die meine frau für 2016 zu entrichten hat bekomme ich für 2016 sogar noch etwas wieder….wenn meine frau nur 7k brutto mehr verdienen würde, müsste ich ca 9,5k steuern nachzahlen…..

diese ergebnisse lassen sich aber nur mit einzahlung in höhe von 32k in eine rürup vers. erzielen…

wenn ich das nicht machen würde müsste ich die 32k komplett ans finanzamt rückerstatten….verückt nicht ???

dann zahle ich das geld doch lieber für meine altervorsoge ein, anstatt ich es dem finanzamt schenke…..weg wäre es sowieso, nur in meinem fall habe ich wenigstens im alter etwas davon…..

gruß

Danke für Deinen Beitrag und Deine Erkenntnisse!

Ich muss schon sagen, dass ich bei manchen Konstellationen schon etwas verwundert bin. Ich will die Zahlen nicht anzweifeln – dafür müsste ich sie im Detail nachrechnen. Aber das man die Rürup-Versicherung quasi „umsonst“ bekommt, ist schon recht ungewöhnlich. Ich hoffe nur, dass die verwendeten Rechner auch alle richtig rechnen…

Aber wenn es wirklich so ist, ist das schon eine geniale Lösung! Danke für den Hinweis.

Gruß, Der Privatier

Ich habe eine Frage zu diesem Thema. Kurz beschrieben:

Ich werde im März 2016 eine Abfindung i.H. v. 220k bekommen

Fuer den Monaten Jan – März 2016 werde ich ein Gehalt von insgesamt circa 20k erhalten, wobei ich die Möglichkeit habe ein Grossenteil davon in die Firmeneigene Pensionsplan einzuzahlen und so meine Jahreseinkuenfte senken

Ich werde ALG 1 bekommen – geschätzt 10-15k fuer das Jahr 2016

Ich kann mein Jahreseinkuenfte nur schätzen und gehe von 10-25k aus

Meine Frage:

Wenn ich 20k in eine Rueruprente in 2016 einzahlen würde, würde der steurerlichabsetzbaren Teil beim Anwendung der Fuentelregelung ueberhaupt eine Steuerersparnis erzielen? Ich könnte von der Abfindung auch ein Teil in der Firmeneigene Pensionplan einzahlen und auch dadurch die Steuerlast senken.

Danke schonn mal im Voraus

Jill

Ich denke schon, dass die Rürup-Versicherung eine Steuerersparnis bewirkt. Und zwar gerade im Zusammenhang mit der Fünftelregelung!

Allerdings muss man auch schon sagen, dass der Effekt bei hohen Abfindungen immer weniger ins Gewicht fällt. Und „hoch“ ist sicher so ab ca. 200k zu sehen.

Für eine genauere Aussage müsste man alle weiteren Angaben kennen und das wäre dann auch eher eine Aufgabe für einen Steuerberater.

Ein paar allgemeine Hinweise kann ich aber gerne noch anfügen:

Der Höchstbetrag für die Steuerbegünstigung beträgt für Ledige 22.172 Euro, davon können in 2015 80% als Altersvorsorge Aufwendungen steuerlich berücksichtig werden. Für Verheiratete gilt die doppelte Summe.

Aber bitte beachten: Die von Gehalt einbehaltenen Beiträge zur gesetzl. Rente zählen mit bei diesen Grenzen!

Pensionskassen oder -Fonds kann man ja auch noch zusätzlich machen. Bei 220k Abfindung wird schon eine ziemliche Steuerlast kommen (ledig oder verh.?). Da sollte man über alle Möglichkeiten nachdenken.

Ich würde mir z.B. einmal ernsthaft überlegen, ob es nötig ist, in 2016 auch noch ALG1 zu beziehen? Aber dazu gibt es ja hier im Blog schon eine ganze Menge an Beiträgen und Kommentaren.

Gruß, Der Privatier

Ich habe in dieser Situation meine Daten aus dem letzten Jahr zusammen mit der Abfindungszahlung in mein Steuerprogramm eingetragen. Dadurch konnte ich erkennen, wie viel Luft bei den Vorsorgeaufwendungen noch bleibt und wie die Steuererstattung sein wird.

Die einzige Unschärfe ist, dass ein 2014er Steuerprogramm mit einem um zwei Prozent zu niedrigen Satz für Vorsorgeaufwendungen in 2015 rechnet.

Im November werden die aktuellen Programme für die Einkommensteuererklärung 2015 herauskommen, dann bleibt noch ein kleines bisschen Zeit um nach zu justieren.

Das ganze kann natürlich auch ein Steuerberater ausrechnen.

Viele Grüße, Hardy

Sehr gute Vorgehensweise! Danke für den Hinweis, Hardy!

Wer kein Steuerprogramm hat (und keines kaufen möchte), kann dazu auch die kostenlose Software des Elster-Formulars verwenden.

Gruß, Der Privatier

Hallo Privatier,

auch von mir zunächst einen herzlichen Dank für die toolen und sehr hilfreichen Tipps und die spitzen Strukrur. Ich bin gespannt auf ihr Buch, das ich mir zu Weihnachten schenken lasse (durch die Tantiemen bekommen sie etwas Einnahmen mehr zum weg(ver)steuern ?).

So, jetzt mein Hinweis:

Eine Einzahlung in die gestzliche Rentenversicherung oder in eine Rüruprentenversixherung kann tatsächlich je nach Konstellation zu einer STEUERSENKUNG IN HÖHE DER EINZAHLUNG führen.

Durch ihren Beitrag zur Rürup habe ich meinen Fall vom Steuerberater durchrechnen lassen – wie bei demoli hohe Abfindung und Einkommen der Ehefrau (oder auch andere steuerpflichtige Einnahmen). Nehmen sie ihr Beispiel von Herrn und Frau Müller und eine Abfindung von 250.000 Euro von Herrn Müler.

Eine Einzahlung in Höhe von 7.000 Euro führt zu einer Steuersenkung in Höhe von 7.000 Euro !!!

Das liegt an der 1/5 Regelung und der Anhebung des Steuersatzes durch die anderen Einnahmen. Der Steuersatz von 1/5 von 250.000 Euro ist halt schon mal deutlich höher als 1/5 von 80.000 Euro, wie im Beispiel von Herrn und Frau Müller.

Vielen Dank für den Hinweis und die Schilderung Ihrer Erfahrungen.

Und auch wenn man immer wieder (teilweise berechtigte) Vorbehalte gegenüber Rentenversicherungen hört, so bin ich mir doch sicher, dass sie immer noch eine bessere Investition darstellen, als eine Zahlung an das Finanzamt.

Gruß, Der Privatier

Siehe die Zahlen , oben beim Beitrag von Hardy . Bei Verheirateten müsste Zahlung für Vorsorge Rürup ( Achtung hier werden mehrere Vorsorgeaufwendungen durch FA geprüft , und hier sollte schon ein Steuerberater VORHER gefragt werden , welche Teile sich wie auswirken , zumindest wenn Frau auch noch andere Vorsorgeaufwendungen hat ) max. 44344,00 Euro Zahlung Rürup eine Steuerliche Minderung von 35476,00 Euro für die Einkommenssteuer ergebend . Soviel Steuerlast muss dann aber auch erstmal da sein . Aber genau das ist Ziel von Rürup , von der vorgelagerten Versteuerung in die nachgelagerte Versteuerung zu kommen , in gewissen Steuerlichen Grenzen .

Vorsicht! Solche Aussagen können leicht missverstanden werden!

„…max. 44344,00 Euro Zahlung Rürup eine Steuerliche Minderung von 35476,00 Euro für die Einkommenssteuer ergebend.“

Die maximale steuerlich geförderte Summe beträgt tatsächlich 44.344 Euro (für Verheiratete), dies ergibt aber keine steuerliche Minderung von 35.476 € der Einkommensteuer! Diese Aussage ist falsch!

Was sich daraus ergibt, ist eine Minderung des zu versteuernden Einkommens um 35.476 € (nämlich 80% der eingezahlten Summe). In welchem Masse sich die Einkommensteuer mindert, ist eine ganz andere Frage!

Und darum hat das auch in erster Linie nichts mit der Steuerlast zu tun, sondern mit dem zu versteuernden Einkommen.

Das ist schon ein Unterschied und da sollte man schon auf genaue Formulierungen achten.

Gruß, Der Privatier

Peter hat natürlich recht , es sollte natürlich heißen für die EINKOMMENSTEURBERECHNUNG ergebend . War evt.nicht klar genug ausgedrückt. Aber da hierbei auch noch andere Vorsorgeaufwendungen ( Bei der Berechnung der EKST ) eine Rolle spielen , sollte dieses auch nur ein Hinweis sein , das dieses nicht pauschaliert gesehen werden kann .

ich hatte meinen fall schonmal geschildert…..aufhebungsvertrag zum 30.12.15….abfindung von 275k in stk.3 im jan 16…dispojahr von 31.12.15-30.12.16…meine frau senkt ihre std. um 2016 nicht über 41k brutto zu kommen…..benutze das wiso steuerprogramm und habe festgestellt wenn ich 2016 ca 32k in die rürup einzahle, bekomme ich ca 1k zurückerstattet, tue ich es nicht, müsste ich ca 36k an das finanzamt zurückerstatten…..war letztes jahr wo feststand das ich gehe beim steuerberater und der hat annähernd das gleiche ausgerechnet und ungläubig gestaunt !!??

Hallo demoli.

Dein Fall lässt sich jetzt nur schwierig berechnen.

In 2016 gibt es das Einkommen Deiner Frau und Deine Abfindung; in dieser Betrachtung fehlt die Angabe der Steuer auf die Abfindung. Vielleicht sind das die 36k, die ohne Rürup zu zahlen sind?

Eventuell kann Dein Arbeitgeber eine simulierte Gehaltsabrechnung für den Monat der Auszahlung der Abfindung erstellen? Dort würdest Du auch die abgezogene Steuer finden.

Viele Grüße, Hardy

deshalb mein fazit….bevor ich das geld dem finanzamt gebe, dann lege ich es lieber für meine altervorsorge an, weil weg ist es sowieso !!

Also wie ich es auch rechne, ich komme nur auf etwa 20% Steuersenkung des in Rürup eingezahlten Betrags. Oder anders gesagt mit Fünftelregelung liegt mein Steuersatz bei ca. 11,21%, mit 20k Rürup sinkt er auf 9,74%. Aber in 16 Jahren muss ich die 20k dann auf Monatsbeiträge zu etwa 67€ verteilt wieder versteuern. Bei einer erwarteten Altersrente von 2500 und noch ein paar Kapitalerträgen wird mein Steuersatz möglicherweise nie wieder so niedrig sein. Ganz abgesehen davon, dass die 20k jetzt weg wären und ich sie hätte auch gewinnbringend anlegen können, zumindest mit besserer Rendite nals bei Rürup. Also ich kann beim besten Willen keinen Vorteil darin sehen, die Steuerlast von jetzt auf später zu verschieben, gerade bei der Abfindung mit Fünftelregelung. Für den Augenblick ist es ja verlockend 5k vom FA zurückzubekommen, aber die Schlussrechnung sieht anders aus.

Bei Familie Müller, deren Steuer auf 0 sinkt, oder bei demoli, den 32k Rürup gar nichts kosten sollen, mag das ja anders aussehen, ich habe die Angaben von Herrn demoli übrigens mit der Steuersparerklärung nachgerechnet und konnte es kaum glauben, es stimmt!!! Der Steuersatz sinkt von 30% auf 22%. Augenscheinlich wäre eine Rürup-Einzahlung von 35.700 das Optimum, es ergibt eine Steuerentlastung von 35.298, also 400€ Eigenanteil. Kommt aber darauf an, was an Sonstigen Vorsorgeaufwendungen aufgelaufen ist, insbesondere GRV. Es gilt möglichst nah an den Höchstbetrag von 44.344 abzgl. GRV heranzukommen.

Bei demoli liegt es hauptsächlich an dem Einkommen seiner Frau und bei Fam. Müller sind es die geringen Summen.

Also die Rürup-Geschichte gestaltet sich für jeden individuell und ist ziemlich komplex zu betrachten.

An Markus . Es ist immer Gut , sich eigene Gedanken zu machen . Hierbei sind jedoch gerade bei Rürup Renten , die eigenen Vorsorgeaufwendungen ( und hierbei wiederrum nicht NUR DIE GRV ) zu prüfen . Und genau wie Du es bereits bemerkt hast , auch die eigene steuerliche derzeitige und später zu erwartende

Sichtweise zu berücksichtigen . Und weiterhin auch die Anlage in Renten .

Also , wie man selber in der Zukunft aufgestellt sein möchte , und was man bereit ist dafür im jetzt zu bezahlen . Sollte sich der Steuersatz , wie von Dir mitgeteilt , lediglich von 11,21 auf 9,74 Prozent senken , ist eine andere Anlage sicher Zielführender und daher Rürup sicher nicht lohnend , außer man möchte genau eine Anlage in dieser Risikoklasse sowieso erhöht haben / erstmalig aufgebaut haben. Aber Dein Schlußsatz ist sicher sehr richtig . Für jeden individuell und ziemlich komplex.

@Markus: Wenn ich mich recht erinnere, ist Deine Abfindung recht hoch und dann hast auf jeden Fall Recht, dass sich Optimierungen wie z.B. Rürup bei weitem weniger stark auswirken, als in dem von mir gewählten Beispiel der Fam. Müller.

Wie Du und Det schon richtig bemerkt haben: Es ist komplex und individuell !

Ich selber habe bei meiner Entscheidung FÜR Rürup übrigens die vollständige Rechnung (also inkl. der in der Auszahlungsphase zu entrichtenden Steuern und Sozialabgaben) gar nicht vorgenommen. Einmal, weil es mir zu kompliziert war. Aber und viel wichtiger: Weil es mir auch auf eine „Rendite“ gar nicht so sehr angekommen ist. Ich wollte meinen Anteil an „Renten“-Einkommen stärken. Ich wollte mein Langlebigkeitsrisiko zusätzlich versichern!

Ich betreibe ja mit meinem Finanzierungskonzept auch teilweisen Kapitalverzehr und da sollte man das Langlebigkeitsrisiko auf keinen Fall vernachlässigen. Oder sich einmal selber die Frage stellen, welches Szenario einem eher als der „worst case“ Fall erscheint:

a) Mit jenseits der 80 Jahre mit leerem Geldbeutel aber voller Energie da zu stehen oder

b) Mit etwas über 70 ins Gras zu beißen und sich in seiner letzten Minute darüber zu ärgern, dass man bei der Rürup-Versicherung den Break-Even noch nicht erreicht hat.

Ich habe mich dafür entschieden, a) schlimmer zu finden und deshalb notfalls b) in Kauf zu nehmen.

Gruß, Der Privatier

Ja Peter , ich habe mich genau andersrum entschieden , da ich mich bei b) mehr ärgern würde ( nur in den vorletzten Minuten ), und es nur für einen kleinen Teil der aber auch steuerlich gefördert sein muss , es für mich zielführend ist nur einen kleinen Teil des Langlebigkeitsrisikos über NICHT vererbbare Anlagen zu tätigen , zumindest wenn ich der Meinung bin , das ich die Wette nicht gewinnen kann . Bei a) Ich diesen Fall zwar erstmal so nicht sehe , wenn doch , werde ich mir dann Gedanken dazu machen , ob von den vererbbaren Anlagen ggf. noch etwas verbraucht werden könnte . Dieses ist leider für den Kapitalstock bei Rürup Anlagen ausgeschlossen . Bei der GRV und PRV ( kann nur zusäzlicher Schutz eingeschlossen werden ) auch . Daher auch bei Langlebigkeitsrisiko – Absicherung immer eine Frage der Sichtweise auf den Kapitalstock , und ob dieser vererbbar sein soll , und wie dieser entsteht . Also sollte Grundabsicherung ca. 1000,00 bis 1500,00 Euro / Monatlich in der Anlageklasse Renten betragen , ( hier dann mit Langlebigkeistrisikoschutz ) , würde ich dieses bereits für ausreichend ansehen . Dafür müssten ja dann auch schon mal ca. 300.000,00 bis 400.000,00 Euro ( Ansparzeit nicht vergessen ) auf den Tisch gelegt werden , die dann zum vererben nicht mehr frei wären . Sollten dann noch andere Einkünfte z.B. Mieten oder Dividenden o.ä. im klassischen Mix mit dazukommen welche dann auch vererbbar wären , sollte dieses doch eigentlich ausreichend sein . Oder ist da meine Sichtweise so falsch ??? . Aber wenn nichts zum vererben gewünscht / benötigt wird , kann ja auch Deine Sichtweise auf den Kapitalstock die richtige sein .

Mit meinen Zahlen bzw. Einkommens/Lebenssituation ergibt sich für 2016 eine Steuerzahlung von ca. 13.000 EUR, die durch Einzahlung von ca. 22.000 EUR in Rürup fast auf null Steuern reduziert werden kann.

Zusammenveranlagung, ich habe einen Riestervertrag und meine Frau einen Riestervertrag und noch eine Entgeldumwandlung in eine Pensionskasse.

Im Beitrag von det, 18.09.2015 finde ich folgendes: Bei Verheirateten müsste Zahlung für Vorsorge Rürup ( Achtung hier werden mehrere Vorsorgeaufwendungen durch FA geprüft , und hier sollte schon ein Steuerberater VORHER gefragt werden , welche Teile sich wie auswirken , zumindest wenn Frau auch noch andere Vorsorgeaufwendungen hat).

Was ist hiermit gemeint? Sollte ich besser je einen Rürup-Vertrag für mich und meine Frau abschießen oder nur einen für mich? Geplant ist die erste Variante.

Viele Grüße, Manni

An Manni , hiermit war nur gemeint , das ALLE sonstigen Vorsorgeaufwendungen z.B. auch GRV u.s.w. , zu prüfen sind . Und wenn man den gemeinsamen Höchstbetrag wählen möchte , dann auch ALLE Vorsorgeaufwendungen des Partners ( wird gerne vergessen ) mit berücksichtigen sollte . Da dieses aber nicht immer einfach zu ermitteln ist, würde ich bei gewünschten Rürup Rentenvertrag halt immer VORHER einen Steuerberater aufsuchen , oder wenn ich selber so fit im Steuerrecht bin , dieses halt selber VORHER ausrechnen , inwiefern sich Beiträge in Rürup Rente überhaupt steuerlich auswirken , und wenn in welcher Höhe. Dieses ist halt nicht einfach pauschaliert zu beantworten sondern richtet sich nach den persönlichen Daten oder ggf. nach den gemeinsamen persönlichen Daten. Für jeden individuell und ziemlich komplex . Halt Steuerrecht .

Was Det hier schreibt ist vollkommen richtig: Die Beiträge zur gesetzlichen Rentenversicherung werden bei der Berechnung des maximal möglichen steuerlich wirksamen Betrages mitgerechnet!

Insofern aber eben auch nur dann von Bedeutung, wenn man vorhat, in der Höhe des Maximalbetrages zu investieren. Das scheint mir bei den geplanten 22k nicht der Fall zu sein. Dennoch: Nachrechnen ist auf jeden Fall besser!

Und ob es nun ein Vertrag oder zwei sein sollen, ist wohl eher Geschmacksache. Steuerlich irrelevant. Ich habe mich für EINEN Vertrag entschieden, einfach um evtl. anfallende Abschluss-/Verwaltungs-/Abzock-Gebühren nur einmal zu zahlen und um bei den später zu erwartenden Zahlungen nicht noch einen Peanuts-Betrag mehr zu haben, der entsprechende Beobachtung, Pflege und Verwaltung einfordert.

Gruß, Der Privatier

Hallo ich hab eine spezielle Frage:

werde am 30.06.2016 über Aufhebungsvertrag ausscheiden und will dann bis 30.06.2017 das Dispositionsjahr in Anspruch nehmen. Die Abfindung in Höhe von ca. 318.000 € habe ich vertraglich auf den Jan 2017 verschoben und möchte dann im Jan 2017 den max Rürüpbetrag einmalig einzahlen und darüber ab 63 eine Rente zu erhalten. wie hoch ist die Steuerersparnis durch Rürup?

Konkret ausrechnen kann ich das hier nicht. Vielleicht probieren Sie einmal den Abfindungsrechner hie auf der Seite.

Eines ist aber schon sicher: Je höher die Abfindung (und Ihre ist hoch!!), desto weniger wirkt der Rürup-Effekt.

Also biite nicht zu viel erwarten.

Hallo Lutz,

wenn Du 2017 keine Beiträge in die GRV leistest hast Du den kompletten Freibetrag

zur Verfügung in Höhe von 22000 Euro. Gibt es eine Ehefrau welche keine Beiträge

in die GRV zahlt nochmal das doppelte. Davon kannst Du 2017 82 Prozent steuerlich

geltend machen. Beispiel: Einzahlung 20TSD-80Prozent absetzbar: ist 16000TSD

-Steuersatz: 40Prozent sind Steuerrückerstattung: 6400Euro. Effektiver Aufwand

für eine Anlage von 20000 Euro entspricht abzüglich Förderung in diesem Beispiel 13600 Euro. Bei Rentenbezug Besteuerung genau wie in der GRV.

Also, ganz so einfach ist die Rechnung nicht! Sie ist zwar für den „Normalfall“ ganz okay, aber wir reden ja hier vom Zusammenhang mit einer Abfindung.

Steuerlich absetzbar sind 2016 übrigens max. 18.668€ (ledig) oder die doppelte Summe für Verheiratete. Die Rechnung geht dann (grob) ohne Rürup:

Steuer auf 63,6T€ [=318/5]. Mit 5 malnehmen. Fertig. Mit Rürup:

Steuer auf 59,9T€ [=(318-18,7)/5]. Mit 5 malnehmen. Fertig.

Der Unterschied wird ganz grob vielleicht ca. die Hälfte des Rürup-Betrages ausmachen. Als „Förderung“ des Rürup-Betrages sehr ansehnlich. Als Steuerersparnis auf die Gesamtsteuer nicht so überwältigend.

Gruß, Der Privatier

An Lutz , bei den Sümmchen , würde ich mir über andere Aufwendungen Gedanken machen ( Immo o.ä. Verlustbringer ) . Rürup sicherlich nicht ausreichend Zielführend . Kann max. Vorteil bringen , wie Rocky es schon ausführte . Siehe aber auch oben bei demoli . Sein Fazit , sicherlich nicht falsch . Weiterhin liegt Gang zum Steuerberater nahe . Nicht einfach. Dennoch viel Erfolg . LG Det

Ich kann Det hier nur zustimmen: Andere Gedanken machen und Steuerberater!

Ich würde allerdings auch keine Aktivitäten starten, die ausschließlich dem Steuersparen dienen!

Gruß, Der Privatier

Mich erstaunt, dass hier immer nur über Rürup als Altersvorsorge und Option für Steueroptimierung einer Abfindung diskutiert wird, dagegen die Möglichkeit einer freiwilligen Einzahlung in die gesetzliche Rentenversichung nicht einmal erwähnt wird.

Nachdem ich bislang keinen Rürup-Vertrag hatte und ich mit 62 Jahren auch keinen Sinn drin sehe, noch einen Vertrag abzuschließen, dessen erste Einzahlungen für die Provision des Versicherungsvertreters drauf gehen, habe ich stattdessen in die gesetzliche Rente eingezahlt, um den Abschlag von 9,6 % auszugleichen, der mit bei einem Rentenbeginn mit 63 Jahren erwarten würde. Der steuerliche Effekt ist derselbe wie bei einem Rürupvertrag, wobei mir natürlich die (vergleichsweise marginale) Zulage entgeht.

Naja…, dass hier nur über Rürup diskutiert wird, liegt in erster Linie am Titel des Beitrages!

Über die Möglichkeit einer freiwilligen Einzahlung in die gesetzliche Rentenversicherung wird dann mehr im Beitrag über „Die Freiwillige Einzahlung in die Rentenversicherung“ diskutiert.

Im diesem Beitrag (der nun schon ca. 2,5 Jahre alt ist) zunächst noch mit einem eher negativen Grundton. Aufgrund einiger Kommentare und der sich inzwischen weiter in Richtung „Null- und Negativzins“ entwickelnden Renditen, zunehmend aber auch mit einer positiven Meinung zur dieser Form der Kombination aus Altersvorsorge und Steuerersparnis. Zum Beispiel hier in einem etwas aktuelleren Kommentar oder auch hier.

Gruß, Der Privatier

Ich empfehle den Einsatz des ELSTER-Programms.

Hier kann man alle Varianten durchspielen und erhält zu jeder eine exakte

Steuerberechnung.

Hallo Zusammen,

Herzlichen Dank für diesen Blog!

Wäre es für die Terminierung Der Abfindung besser solange in dem Abfindungsjahr zu arbeiten bis das Bruttoeinkommen in dem Jahr die maximale Summe von Rürup deckt. So das das Einkommen neben der Abfindung hierdurch auf einen gerade negativen Betrag heruntergesetzt wird.

Es ist natürlich abzuwägen gegen die Zusatzahlungen bei Vorzeitiger bzw. ggf. dem Verbrauch von Urlaub.

Gab es bei Euch auch diese überlegungen?

Ich selber habe das nicht überlegt. Allerdings hatte ich dazu auch gar keine Gelegenheit. da Arbeitsende und Zahlung der Abfindung bei mir in zwei verschiedenen Jahren lagen.

Die Frage ist dennoch interessant, aber kaum allgemein zu beantworten. Wir hatten hier auch schon einmal die Frage, ob die „normale“ Fünftelregel, die dann angewandt wird, wenn sich auch nach Abzug von Sonderausgaben etc. noch ein positives z.v.E. ergibt oder die vereinfachte Fünfteregel vorteilhafter ist, die bei einem negativen z.v.E. angewanft wird.

Ich habe da keine allgemein gültige Antwort, sondern würde in jedem Fall empfehlen, mit einem guten Steuerprogramm einmal verschiedene Szenarien durchzuspielen. Je nach Höhe und Verhältnis der einzelnen Komponenten (Abfindung, Gehalt, Sonderausgaben) ergeben sich manchmal Situationen, die man nur sehr schwer vorhersehen kann.

Gruß, Der Privatier

Hallo Herr Privatier und Community,

Ich wollte mal in die Runde Frage, ob es Erfahrungen gibt mit investitionen in Fotovoltaik – Die Gesprächen mit den Versicherungsunternehmen und unahängigen Beratern sind etwas ermüdend wenn man sich auf der einen Seite die Riesigen Dokumenten anschaut und auf der Andere Seite, dass bestreben nicht alle Kosten als Absolute Kosten transparent machen zu wollen. Bei Investment Fonds/ETFs im Rürup Mantel wird mir Condor empfohlen.

Bei der Fotovoltaik, so wurde mir vorgerechnet mit IAB , laufende Abschreibungen sonder Abschreibungen auf 67% gegenüber 86% bei Rürup aber mit einer Rendite von ~6,25%. Vorteil ist auch die Anlage kann verkauft werden ohne steuer auf Gewinn und zum gewünschten Zeitpunkt.

@Privatier hatten Sie den Pfad eines Invest in Fotovoltaik überlegt oder von vornherein ausgeschlossen?

Ich weiss es geht, um die Entscheidung entweder Steuern sparen oder ein renditstarke invest 🙂

Ein Anstoß aus der Community würde mir helfen 🙂

Beste Grüße,

Entrepreneur2Privatier

Vom Gesichtspunkt der Verwendung erneuerbarer Energien finde ich eine Fotovoltaik Anlage durchaus sinnvoll. Ich habe diese Idee allerdings für mich selber nie weiter untersucht, weil das aus baulichen Gründen bei uns nicht sinnvoll machbar wäre.

Ich kann daher zu den Detailfragen nichts sagen.

Gruß, Der Privatier

@ Entrepreneur2Privatier

Ich habe mal in der Plauderecke Teil 3 geantwortet

bzgl. Photovoltaikanlage vs Rürup

LG Det

Hallo Herr Privatier, Community,

Aufgrund der vielfältigungsregel wird jetzt auch die Diskussion Direktversicherung vs Rürup interessant – Gibt es hier Erfahrung? BG,

Entrepreneur2Privatier

@Entrepreneur und @Stephan:

Das Thema „Direktversicherung“ im Zusammenhang mit einer Abfindung kann sicher auch eine interessante Lösung sein.

Ich möchte allerdings bitten, diese Diskussion an anderer Stelle fortzuführen. Ich schlage dazu den Beitrag über „Einzahlung in eine Direktversicherung“ vor und habe Eure Kommentare dorthin verschoben. Dort gibt es bereits einige Anmerkungen und die Chance ist größer, dass andere Leser etwas beisteuern können.

Danke für das Verständnis und Gruß,

Der Privatier

Korregandum:

Ich habe 2018 15’000 € in die Basisrente (vulgo: Rürup) der Europa eingezahlt weil ich die Instruktionen so verstanden hatte, daß 86 % davon von der Steuer abgezogen werden würden. Jetzt mache ich gerade meine Steuererklärung und stelle zu meiner Verwunderung fest: Rückzahlung nur 3604 €. Das sind aber nicht 86%. Und nun lande ich leider zu spät auf dieser Seite: nicht von der Steuer, sondern vom Einkommen werden diese 86% abgezogen. Das mag für Leute mit Lohneinkommen sinnvoll sein, ist es aber nicht wenn man seine Pension an der Börse erarbeitet – natürlich mit einer wesentlich höheren Rendite, als alles staatsartige Einrichtungen jemals ausspucken. Also ist es wichtig, daß man Leuten die – zugegeben nicht so häufig vorkommend! – ihr Einkommen ausschließlich aus Finanzanlagen beziehen, klar macht, daß die Rürup-Basisrente für sie völlig ungeeignet ist!

Stimmt: bei genauerer Betrachtung meines ESt-Bescheids 2018 sehe ich, dass die Altersvorsorgeaufwendungen u.a. Sonderausgaben von den Einkünften aus nichtselbständiger Arbeit abgezogen werden.

Kapitalerträge usw. werden nach § 32d Abs.1 EStG separat verrechnet, und abgezogen wird da gerade mal der Sparer-Pauschbetrag.

Allerdings wurde mir bei 15932€ freiwilligen RV-Beiträgen auch nur 3513€ erstattet. Plus 1400€, die ich sonst wegen ATZ-Progressionsvorbehalts hätte nachzahlen müssen, macht das rund 4.9k, also knapp 30% – und insofern doch in der Größenordnung deiner Erstattung.

„… daß die Rürup-Basisrente für sie völlig ungeeignet ist!“

Bei so einer Aussage sollte man erst einmal definieren, für WAS die Rente ungeeignet sein soll? Immerhin ist sie in erster Linie als Altersvorsorge konzipiert und da mag sie ihre Vor- oder Nachteile machen – aber sie ist ohne Zweifel geeignet!

Die steuerliche Förderung ist ja eher ein Nebeneffekt, den man u.U. ganz gerne nutzt. Und dies natürlich mit recht unterschiedlichen Ergebnissen. Wie wir hier mehrfach gesehen haben, kann eine Einzahlung in eine Basisrente in Verbindung mit der Fünftelregel zu einem Steuervorteil führen, der größer als die Einzahlung ist!

Nicht ganz so üppige Ergebnisse darf man erwarten, wenn man „nur“ normale Einkünfte hat. Mehr als der Spitzensteuersatz ist da nicht möglich.

Und für jemand, der ausschliesslich Kapitalerträge zu versteuern hat, dürte das Ergebnis noch davon abhängen, ob er im Ergebnis ober- oder unterhalb der 25%-Grenze landet. Faustregel: Je weniger Steuern man zahlt, desto weniger kann man sparen. 😉

Das ALLES sind daber keine besonderen Eigenschaften einer Rürup-Versicherung! Fast alle Steuerspar-Möglichkeiten setzen bei den Einkünften bzw. beim zu versteuernden Einkommen an. Es gibt kaum etwas, was direkt von der Steuer abgezogen werden kann. Spontan fallen mir da höchstens die Handwerkerleistungen im Haushalt (sehr begrenzt) und die anrechenbare (ausländische) Quellensteuer ein.

Gruß, Der Privatier

P.S.: Ich selber war übrigens in der anderen Richtung überrascht, als ich den EkSt-Bescheid für 2017 erhalten habe (inkl. Renten-Einzahlung). Siehe Beitrag:

https://der-privatier.com/der-ekst-bescheid-fuer-2017-ist-da/

Auch Spenden an politische Parteien werden zur Hälfte (und bis zu gew. Höchstgrenzen) direkt von der Steuerschuld abgezogen.

Man mag es überraschend finden, daß Parteien eine Regel beschlossen haben, die Spenden an Parteien (in Sachen Steuer) besonders lohnenswert machen. 😉

Aber ich möchte kein Parteien-Bashing betreiben …

@ suchenwi: die Beiträge zur Basisrente (Rürup~) sind als Sonderausgaben von dem ‚Gesamtbetrag‘ der Einkünfte abzuziehen. Damit sind sie sehr wohl auch von den Einkünften aus Kapitalanlagen abzuziehen.

Hier kann man sich schön den Ablaufplan der Steuerberechnung anschauen:

https://esth.bundesfinanzministerium.de/esth/2017/A-Einkommensteuergesetz/II-Einkommen/1-Sachliche-Voraussetzungen-fuer-die-Besteuerung/Paragraf-2/paragraf-2.html#anchor165572

Guten Tag,

wenn ich in meinem Steuerberechnungsprogramm die Abfindung alleine eingebe (ohne sonstige Einnahmen) und dann einen Beitrag von 25.000,- € zur Rürup-Rente eingebe, dann erfolgt bei der Berechnung folgender Hinweis:

Gesamte Altersvorsorgeaufwendungen: 25.000,-€

Begrenzung auf: 10.579,- €

Davon 88%: 9.310,- €

Es sieht also so aus, als könne man gar nicht wie oben im Beitrag dargelegt, den gesamten Betrag geltend machen, sondern nur weniger als die Hälfte und davon wiederum nur 88%.

Woran liegt das bzw. was ist dafür die rechtliche Grundlage ?

Wie im Beitrag oben beschrieben (und auch von Stephan unten erläutert) gibt es Höchstbeträge und Prozentsätze für die steuerliche Wirksamkeit. Aktuelle Werte dazu gibt es unter Empfehlungen->Aktuelle Rechenwerte.

Die Begrenzung auf ca. 10T€ kann ich mir auch nur durch bereits teilweis ausgeschöpfte Beiträge durch den Arbeitgeber erklären. Oder evtl. auch durch einen „speziellen“ Arbeitgeber, also z.B. als Beamter, etc.

Gruß, Der Privatier

Hallo danke für die Beiträge. Beim Steuerprogramm wurde nur die Abfindung unter Anlage N Zeilen 10 ff eingeteagen, ohne RV beiträge etc.

Gut – dann kann es nur meine zweite Vermutung sein, die ich oben bereits genannt habe: Es handelt sich um eine spezielle Berufsgruppe. Speziell insofern, dass der Arbeitnehmer eine Zusicherung für seine Altersvorsorge erhält, ohne dass er selber etwas dazu beitragen muss. Typische Beispiele wären: Beamte, Richter, Soldaten, Geistliche, Abgeordnete.

Da diese Berufsgruppen keine Beiträge zu ihrer Altersvorsorge leisten müssen, wird ein fiktiver Beitrag von der Höchstgrenze abgezogen, so dass keine Ungleichbehandlung zu „normalen“ Berufen entsteht. Der fiktive Beitrag entspricht dabei exakt den Beiträgen, die auch sonst üblich wären, also derzeit 18,6% der Bemessungsgrundlage. Diese entspricht den üblichen Bezügen, wird jedoch durch die Beitragsbemessungsgrenze (Ost) begrenzt.

Um dies einmal zu verifizieren, habe ich mal eben meinen Taschenrechner angeworfen und es ergibt sich folgende Rechnung:

Die Beitragsbemessungsgrenze Ost beträgt für 2019: 73.800€. Somit beträgt die fiktive Kürzung des Höchstbetrages für die Altersvorsorge: 18,6% von 73.800€ = 13.726€. Der Höchstbetrag für Ledige reduziert sich daher von 24.305€ um 13.726€ und beträgt damit: 10.579€.

Und das ist genau der oben im Steuerprogramm genannte Betrag! 🙂

Die Lösung heisst also: Entweder handelt es sich hier tatsächlich um eine Tätigkeit aus einer der o.g. Berufsgruppen oder das Steuerprogramm nimmt dies aufgrund einer evtl. unbeabsichtigten Eingabe an.

Gruß, Der Privatier

Danke, dann muss es das Programm annehmen, allerdings ohne dass ich eine dieser Berufsgruppen irgendwo angegeben hätte. Von dem Moment an wo ich zusätzlich ein Gehalt angebe (und sei es nur 1€) ist der Effekt weg. Schon eigenartig.

Hallo ctrader,

es gibt eine Obergrenze, bis zu der Beiträge berücksichtigt werden.

In diesem Jahr zählen 90% der Arbeitgeber- und Arbeitnehmerbeiträge, jedoch höchstens von 22.541 € (Ehepaare 45.082 €). Vermutlich hat Ihr Steuerprogramm die Beiträge von Ihnen und Ihrem Arbeitgeber bereits berücksichtigt.

(Bei Ihnen damit vermutlich bereits rd. 12.000 € berücksichtige Beiträge (22.541 € – 10.579 €) ?)

Viele Grüße

Stephan

Hier geht es zwar um Rürup, aber soweit ich es verstanden habe, kann ich auch in die Deutsche Rentenversicherung einzahlen.

In meinem Fall geht es um Steuersparmaßnahmen bei einer Abfindung mit 5tel-Regelung (das übliche Thema), Auszahlungszeitpunkt Januar 2021.

Im Buch „Per Abfindung in den Ruhestand“ finde ich im Abschnitt 5.4 bei „Einzahlungen in eine Altersvorsorge“ für 2020 einen Maximalbetrag von 27147 EUR. Müsste das nicht 25147 EUR sein (das wäre dann die Hälfte des dort angebenen Betrags für Verheiratete)?

Um im Jahr der Auszahlung der Abfindung möglichst hohe (sinnvoll investierte) Sonderausgaben zu produzieren noch eine Frage zum Thema „Ausgleichszahlungen für Rentenabschläge“. Kann man diese Ausgleichszahlungen zusätzlich zur „Erhöhung durch freiwillige Monatsbeiträge“ tätigen und würde das steuerlich als Sonderausgaben berücksichtigt werden oder gilt für alles der Maximalbetrag von 25147 EUR (oder 27147 – siehe die zweite Zeile meines Beitrags)? Eigentlich wäre das zu schön um wahr zu sein…

Viele Grüße

Michael

Zunächst einmal ist es richtig, dass in den ersten Auslieferungen des Buches „Per Abfindung in den Ruhestand“ einige Fehler enthalten waren. Diese wurden so schnell wie möglich korrigiert, so dass alle ab ca. Anfang März ausgelieferten Bücher ohne Fehler sind. Um welche Fehler es sich konkret handelt, kann auf der Seite https://der-privatier.com/per-abfindung-in-den-ruhestand-korrekturen/ nachgelesen werden.

Die Sonderausgaben zur Altersvorsorge können sich beliebig zusammensetzen, also sowohl Rürup-Beiträge, als auch monatliche Zahlungen in die GRV und auch Ausgleichszahlungen für Rentenabschläge. In der Summe werden jedoch für 2020 maximal

20.046€25.046€ (davon 90%, für Ledige) steuerlich wirksam.Gruß, Der Privatier

Der Höchstbetrag in 2020 ist 25.046€ für Ledige.

Natürlich! Sorry, wird gleich korrigiert.

Gruß, Der Privatier

Dieser Höchstbetrag ist auch nichts geheimnisvoll ausgehandeltes, sondern entspricht einfach dem Höchstbeitrag zur knappschaftlichen Rentenversicherung (die zwar selten ist, aber deutlich höhere Werte hat als die allgemeine RV):

Höchstbeitrag = Bemessungsgrenze * Beitragssatz

kRV 2020, West: BBG 101400, Beitragssatz 24.7% = 25045.80, aufgerundet 25046

Zum Vergleich: aRV 2020, West: BBG 82800, Beitragssatz 18.6% = 15400.80

Also liegt der kRV-Höchstbeitrag um knapp 63% über dem der aRV, und dieses Delta kann man mit Altersvorsorge-Sonderaufwendungen nutzen.

Quellen, wenn man selber nachschauen will:

https://de.wikipedia.org/wiki/Beitragsbemessungsgrenze#Gesetzliche_Rentenversicherung

https://de.wikipedia.org/wiki/Beitragssatz#Rentenversicherung

Dank für die Herleitung @suchenwi, man lernt immer noch dazu!

Hallo Privatier,

ich habe das Buch direkt beim Tredition Verlag gekauft. Kann ich von dort ein Update bekommen damit die erkannten Fehler korrigiert sind?

Grüße

Michael

Hallo Michael, es gibt unter obigem Link eine Liste aller Korrekturen. Eigentlich sind es nur zwei Fehler, die sich aber leider auf mehreren Seiten im Buch wiederfinden.

Für die Käufer der ersten Ausgabe ergeben sich dadurch aber nur geringe Nachteile, da die Kernaussagen des Buches nicht betroffen sind und konkrete Rechen-Beispiele ohnehin jeweils individuell mit den eigenen Zahlen berechnet werden müssen.

Gruß, Der Privatier

Hallo!

Ich habe eine Frage zu folgendem Abschnitt aus oben stehendem Artikel:

„Aber Vorsicht: Die Beiträge zur Rürup-Rente und die Beiträge zur gesetzlichen Rentenversicherung werden zusammengerechnet und gemeinsam dürfen sie die Grenzen nicht überschreiten“.

Was passiert denn, wenn man die Grenzen überschreitet? Wenn man zu viel in den Rürup-Vertrag einbezahlt hat? Mich irrigiert dieses ‚Aber Vorsicht‘.

Mir ist klar, dass nur ein bestimmter Prozentsatz vom Geld, welches in die Rürup-Versicherung einbezahlt wurde, auch als Sonderausgaben anerkannt/angerechnet bzw. wird.

Ich will hier nichts falsch machen, weil es um große Beträge geht. Wäre blöd, wenn ich da 30.000 € einbezahle, wegen 200 € über dem Maximalbetrag liege, und deswegen evtl. gar nichts angerechnet bekomme.

Im „schlimmsten“ Fall hätte ich eben 200 € mehr in Rürup einbezahlt. Das Geld wäre ja erstmal nicht weg.

Mir macht nur dieses ‚Aber Vorsicht‘ etwas unsicher.

Danke!

Sandra

Aus eigener Erfahrung: es wird gekappt. In meinem Steuerbescheid 2019 steht:

Summe der Altersvorsorgeaufwendungen 24.306

Höchstbetrag hierzu 24.305

davon 88 %: 21.389

Die Differenz von 1€ wird also nicht steuerwirksam, der Rest schon – kam wohl durch unterschiedliche Rundungsregeln für AG- und AN-Anteil der RV-Pflichtbeiträge zustande, die unterschieden sich im ELSTER-Antrag um 1€, obwohl centgenau paritätisch.

Genau wie suchenwi beschreibt : KAPPUNG auf NULL > 24305,00 Euro .

Wirksam , max. 88% = 21389,00 Euro ( pro Person ) .

Somit ALLE Einzahlungen in die 3 BASIS-Versicherungen , mit

max. ( 2019 ??? ) 24305,00 Euro sinnvoll . Wirksam davon 88%

= 21389,00 Euro . Inwiefern sich aber die 21389,00 auf die

Rest-Zahllast auswirken = z.B. via Elster o.ä. zu kalkulieren .

Und ALLE Einzahlungen , bedeutet dann auch ggf. incl. AG Anteil GRV !!!

( darauf bezieht sich dann auch wohl “ Aber Vorsicht “ )

LG Det

PS für 2020 dann 25046 mal 90% .

LG Det

Naja, es ist schon richtig: Wer z.B. 200€ über dem Maximalbetrag liegt (oder wie „suchenwi“ nur um 1€), der muss sich bei einer ansonsten in der Regel fünfstelligen Summe keine Gedanken machen.

Aber wenn ein berufstätiges Ehepaar nicht daran denkt, dass die im Laufe des Jahres bereits von AG/AN gezahlten Beiträge zur GRV in die Maximalsumme einfliessen und nun z.B. zum Ausgleich von Rentenabschlägen die Maximalsumme von ca. 50.000€ (für 2020) in die GRV einzahlen (oder auch in einen Rürup-Vertrag), so wird dies eine bittere Enttäuschung geben. Zumindest, was den steuerlichen Anteil angeht.

Und darum ist eben Vorsicht angebracht.

Gruß, Der Privatier

Hallo!

Das mit der Entäuschund bzgl. Steuerrückzahlung verstehe ich und ‚Vorsicht‘ bezieht sich auf die Enttäuschung.

Aber das Geld, welches ich in die Rürup-Versicherung einbezahle ist ja nicht futsch. Es liegt dann nur woanders.

Ich denke, für mich ist alles klar. Danke!

Ich habe aber noch mehr Fragen…beziehen sich aber auf anderes Thema. Stelle ich entsprechend in das richtige Kapitel.

Danke für die zahlreiche Hilfe hier!

Ich habe mein erstes Gespräch mit der Personalabteilung bzgl. Abfindung geführt. Jetzt wird nachjustiert (…wie auf dem Basar).

Grüße,

Sandra

Genau Peter

Aber eigentlich ist sogar doppelte Vorsicht angebracht , da ja eine

Einzahlung von XXXXX Euro , i.d.R. nur auf die Einkommens-Steuern wirken

kann . Und wenn ich halt eh nur 5k Einkommenssteuer-Zahllast habe , ist

das halt auch der max. zu mindernde Betrag . Mehr wie Null Einkommenssteuer ,

geht halt auch nicht in einem VAJ . Daher immer schön den Raubvogel

( Elster ) bemühen ( oder STB ) , bei dem Wunsch der ggf. abzumildernder

EK-Steuerzahllast an den Bundesadler . Bei Null EK-Steuerzahllast , ist

halt mal Schluss . Da helfen dann MEHREINZAHLUNGEN auch nicht mehr weiter .

Da wäre dann m.M.n. eher über ggf. “ alle Jahre wieder “ nachzudenken .

Aber m.M.n. auch immer erst am ENDE des Jahres , wenn sich das EK

incl. der Zahllast an den Adler , schon relativ gut abschätzen lässt .

Nicht das dann ein ungeplanter “ Entfall “ auch die “ Sorgen “ der

Milderung ( die man ggf. noch am Anfang des Jahres hatte ) ungeplant

entfallen lässt . Quasi ständiger Soll/Ist Vergleich des EK incl.

ggf. abweichender “ Planzahlen “ . Bei ungeplanten “ Entfall “ ,

zahlen die 3 Basis-Versicherungen , halt auch NIX zurück .

Die Einzahlungen , nehmen Sie aber i.d.R. immer entgegen .

@ Sandra . Genau ist nicht wechhhh , hat nur jemand anders .

Wie bei Wirecard praktisch . Und mit viel Glück kommt auch

nochmal MEHR zurück , wie Es gekostet hat .

Zukunft ist immer schwer einzuschätzen , insbesondere wenn

da die Glaskugel nicht richtig funktioniert .

Für Rürup ggf. auch mal “ Run Off “ goocklen ( = Gefahr )

Für GRV ggf. auch mal Bevölkerungspyramide ( = Gefahr ) goocklen

( s.u.a. auch “ Einheitsrente “ oder ggf. auch “ Grundrente “ )

Für BVW auch mal “ Kapitalanlagen der Versicherungen “

In Summe wird wohl etwas Dif. bei den 3 Basis-Vers. nicht schaden .

Auch und insbesondere m.M.n. bei dem Langlebigkeitsschutz .

= M.M.n. besser 3 Quellen die einen Cash-Strom speisen , wie nur 1 Quelle .

Voraussetzung für einen Schutz , ist natürlich ein langes Leben und ggf.

auch die Frage der Weitergabe des Kap. Stocks ( Erbe ) .

LG Det

Hallo Det!

Ja, da geb ich Dir Recht. Man weis nicht was da noch alles kommt (oder auch nicht).

Ich rechne seit ich denken kann immer ohne Rente. Ich schaue wie ich mich selbst versorgen kann. Wenn ich noch Rente bekomme ist schön, wenn nicht, würde es mich überhaupt gar nicht überraschen.

So ähnlich denke ich bei (Rürup-)Versicherung.

Aber wenn meine eventuelle Steuerentlastung (durch Sonderausgaben in Rürup) quasi den geleisteten Beitrag in die Rürup-Versicherung „deckt“, dann tut mir das nicht weh.

Aber ich werde das natürlich vorher schön mit Elster oder „Tax“ ausrechnen (Ende des Jahres).

Und logisch, wenn keine Einkommensteuer bezahlt werden muss, dann brauch ich auch keine Sonderausgaben leisten. Das wäre mir am liebsten :-), schaffe ich aber wahrscheinlich nicht, wegen Einnahmen aus Vermietung.

Sandra

Genau Sandra

Aber ggf. nicht ganz zum Jahresende , sondern m.M.n. besser mit etwas Zeitpolster zum reagieren . Also wenn noch Zahlungen geleisten werden sollen , dann brauchts ja auch immer ein wenig Zeit bei der Versicherung zur Ankunft und “ Buchung “ im passenden VAJ . Bei den meisten meiner

Versicherungen , ist immer um den 15.12.XX SCHLUSS mit “ Buchung “

für das passende VAJ ( = dann auch i.d.R. nicht mehr im VAJ durch FA Berücksichtigungsfähig ) .

Und ich glaube bei der GRV , geht das mit der Zahlung , immer nur

über ein vorgelagertes Zahlungsantragsverfahren .

( Ich habe das zwar auch schon mal “ Wieder-rechtlich “ anders gemacht ,

würde mich da aber auf die Entgegennahme und “ Buchung “ im richtigen

VAJ , dann nicht mehr verlassen = KANN klappen , MUSS dann aber nicht

mehr unbedingt klappen ) .

Anlage VuV ist aber bei der EkSt auch nur EINE Anlage .

Manchmal ist es auch schon sinnvoll , die Anlage VuV gleich auf das EK anzupassen = ggf. dort mehr zu investieren IM VAJ . Aber natürlich auch nur wenn das passt . Alles halt so Einzelpuzzelsteinchen-Betrachtungen .

Am Ende beim zvE muss es halt passen . So eine Elster o.ä. könnte dann m.M.n. auch IM Jahr schon mal per PROBE helfen , passend IM JAHR zu

entscheiden ob ggf. noch VuV “ Ausgaben “ einen Sinn ergeben .

Nur meine Meinung . Sind halt immer mehrere “ Anlagen “ u.a. ggf. VuV

oder ggf. KAP u.s.w. , u.s.f. zu beachten bis es mal zum zvE kommt .

Und so eine Probe-Elster muss ja auch nicht gleich zum FA fliegen .

LG Det

Ich habe eine grundsätzliche Frage. Wenn ich die Auusagen hier richtig verstehe, dann kann sich ein Rürup-Vertrag nicht lohnen, wenn die Abfindung im Januar 2021 fließt, und ansonsten im Jahr 2021 bis auf Kapitaleinkünfte keine weiteren regulären Einkünfte vorliegen, und somit keine Steuerminderung auf das reguläre Einkommen erreicht werden kann. Habe ich das richtig verstanden ?

Nunja, was heist lohnen?

Wenn bei der Fünftelregelung neben der Abfindung weitere Einkünfte (steuerlich) zu eliminieren sind, dann kann es sein, dass für eine Mark Rürup mehr als eine Mark an EKSst gespart wird. Sowas lohnt auf jeden Fall.

Sind keine zusätzlichen Einnahmen vorhanden, dann bringt die Mark Rürup vielleicht noch 10, 20 oder 30 Pfennig bei der Steuer. Das muss jeder selbst eintscheiden, ob sich das für ihn lohnt, ich würde das nicht pauschal als unlohnenswert bezeichnen. Aber richtig ist, dass der große Hebel nur dann existiert, wenn weitere Einkünfte zu kompensieren sind.

@eSchorsch

Vielen Dank für Deine Antwort. Das heist, ein Rürup Vetrag in 2021 würde sich auch dann steuerlich auswirken, wenn ich neben der Abfindung (63 Monatsgehälter unter Anwendung Fünftelungsregelung) keine weiteren Einkünfte habe. Ich war nach Lesen der Beiträge davon ausgegangen, dass die Rürup Rente bei der Steuerberechnung unter Anwendung der Fünftelungsregelung nur dann eine Steuerersparnis erbringt, wenn man neben der Abfindung noch normale Einkünfte hat, was dann ja wiederum schlecht für die Versteuerung der Abfindung wäre (aber mit Rürup wieder teilweise geheilt werden könnte).

Ich habe versucht im Internet mal einen Rechner für Abfindung mit Fünftelung mit und ohne Rürup zu finden, war aber leider nicht erfolgreich. Kennst Du solch einen Rechner im Internet ?

Ich empfehle keinen Rechner, sondern sich die Grundlagen https://der-privatier.com/kap-3-3-1-2-hinweise-zur-fuenftelregel-rechenweg/?hilite=%27f%C3%BCnftelregel%27 selbst anzulesen und das grosszügig gerundet per Hand / Steuertabelle zu bestimmen. Wenn man das Prinzip versteht, optimiert man es leichter.

Wer es dann genauer wissen will, kann dann (s)ein Steuerberechnungsprogramm nutzen.

Ich kann die Aussagen von eSchorsch noch ergänzen:

Es gibt Konstellationen, in denen sich Sonderausgaben zur Altersvorsorge (Rürup oder GRV) im Zusammenspiel mit der Fünftelregel besonders positiv bemerkbar machen.

Und es gibt andere, in denen die Wirkung sowohl von Fünftelregel als auch von Sonderausgaben nicht mehr so berauschend ist. 🙁

Bei einer Abfindung von 63 Monatsgehältern vermute ich einmal eine recht stattliche Summe. Hier dürften sich die Vergünstigungseffekte nicht mehr so stark auswirken. Ganz schlecht wäre es, wenn man dazu dann auch noch ledig wäre.

Aber es hilft alles nichts: Man müsste es einmal konkret ausrechnen. Und da kann ich auch nur empfehlen: Entweder das Prinzip verstehen und selber ausrechnen, ein Steuerprogramm kaufen oder einen Steuerberater damit beauftragen, verschiedene Szenarien durchzurechnen.

Gruß, Der Privatier

Hallo an die fleißigen Leser und Anwortenden….;-)

Ich bin jetzt schon eine Zeit auf der Suche nach der „“ besten „“ Rüruprente…. Bzw der mit den wenigsten Verwaltungskosten ?!?!?

( Etf fonds selbst verwaltet )

Weltsparen bzw Raisin …. Kommt mir irgendwie unseriös vor , fällt also aus für mich…

Nürnberger ist von den klassischen noch die günstigste … Dann kommt die alte Leipziger …

Die Allianz fällt völlig aus dem Rahmen mit Bedingungen und kosten …

Jetzt bin ich noch bei der Zürich Versicherung dran … Mal schauen …

Mit Abstand die günstigste bisher war die EUROPA Versicherung !! Habt ihr da schon Erfahrungen damit gesammelt??

Mfg bezzi

Wie ist es da euch ergangen ??? Welche Erfahrungen bzw was habt ihr abgeschlossen ? Und Zufrieden damit ??

Meine Erfahrungen dazu sind nun schon fast 10 Jahre alt. Die Konditionen dürften daher nicht mehr aktuell sein. Beschrieben habe ich das hier:

https://der-privatier.com/kap-10-4-die-ruerup-versicherung/#comment-3042

Gruß, Der Privatier

Hey Herr Privatier,

Danke für die antwort …. ja, da hat sich einiges getan in dem „“Rürupuniversum““ 😉

Und danke für die Seite und den Steuer/Abfindungsrechner ansich !!!!

Ich hoffe , dass es dann nächstes jahr das Finanzamt auch sooo berechnet !!

Werde dann sicher eine meldung hier machen ob es funktioniert hat oder nicht .

Was ich bei der Rürupversicherung gut finde, dass es standardisierte Formulare aller Versicherungen gibt , wo man die kosten selbst als Laie gut vergleichen kann !!

Habe mich jetzt ziemlich lange damit beschäftigt … und heute alles unterschrieben, den Brief zugeklebt und den bringe ich dann morgen zur Post!!

Eine Unterschrift , wo dann knapp 26 t für mindestens 12 Jahre auf „“ Reise „“ gehen und man weiß nicht wirklich,

was da rauskommt … da wird mir immer noch ganz anders …. *schluck*

Schönen Abend 🙂

Hallo Bezzi,

für eine Vertriebs-/Produktberatung sind diese Seiten nicht gedacht, dies würde den Rahmen sprengen, zumal es die Rürup-Rente als klassische Rentenversicherung mit vorwiegend festverzinslicher Anlage der Beiträge und maximalem Garantiezins, als Klassik-Rentenprodukt mit abgesenkten Garantien, als fondsgebundene Rentenversicherung und als Fondssparplan gibt.

Seriöse und unabhängige Untersuchungen und Vergleiche bietet insbesondere FinanzTest der Stiftung Warentest. https://www.test.de/Ruerup-Rente-So-koennen-Selbststaendige-ihre-Altersvorsorge-aufbessern-1687616-0/

Weil 2016 noch keine Sonderzahlung zum Ausgleich von Rentenabschlägen für unter 55-jährige in die gesetzliche Rentenversicherung möglich war, haben wir Ende 2016 bei der Europa eine klassische Rürup-Rentenversicherung auf meine Frau abgeschlossen, gegen Einmalbeitrag (20 TEUR).

Die Kosten unseres Vertrags bei der Europa sind gering (7,28 – 8,85 EUR p.a.) und die Erträge vergleichsweise hoch (rd. 280 EUR in 2020), hinzu kommen noch die Beteiligung an den Bewertungsreserven. Die jährlichen Mitteilungen sind m.E. transparent und bisher kam i.d.R. im November ein Schreiben mit der Möglichkeit der Sonderzahlungen.

Viel Erfolg bei der Auswahl und vielleicht sind auch Sonderzahlungen zum Ausgleich von Rentenabschlägen in die gesetzliche Rentenversicherung eine Option.

Viele Grüße

Stephan

Nachtrag/Tipp: Im aktuellen Heft hat FinanzTest Rentenversicherungen als Fondspolice mit einem Fondsparplan verglichen.

https://www.test.de/Rentenversicherung-mit-Oekofonds-Nur-wenige-Vertraege-sind-attraktiv-5788183-0/

Die EUROPA (Tarif E-FR) schneidet im Test sogar etwas günstiger ab, als der Fondsparplan („Mehrkosten“ -0,04% p.a. ggü. Fondsparplan), hat vergleichweise guten Rentenfaktoren und das Geld kann zu 100% in den nachhaltigen „iShare MSCI World SRI ETF“ fließen.

Die häufig günstige CosmosDirekt ist leider recht teuer (Mehrkosten 0,38% p.a. ggü. Fondsparplan). Zitat: „…Kunden zahlen mtl. 0,025% der Summe aller bisher eingezahlten Beiträge. Die Kosten werden immer höher. … Insgesamt müssen Kunden der Gesellschaft umterm Strich 4,5% aller Beiträge als Kosten abführen.“ (bezogen auf 30 Jahre und 100 € mtl.)

Hallo Stephan,

Danke für deine Antworten.

Natürlich würde es den Rahmen sprengen alle Versicherungen und Möglichkeiten hier durchzuspielen … aber ich dachte mehr an Leute die evtl sehr schlechte Erfahrungen gemacht haben, die sich dann melden würden und dann schreiben : … dass oder jenes würde „“ich““ nicht mehr so machen, weil ….

Rentenzusatzbeitrag an die staatliche Rentenversicherung darf ich nicht machen … hätte ich schon beantragt , ne absage bekommen…

Ähm, wirklich die Cosmos !?!? … hmm, da hätte ich angerufen, die machen zur zeit sowas garnicht mehr !!

(Rüruprente mit selbst gemanagten ETF fonds)

Wirklich sagen ob die Europa Versicherung gut ist und ob bei meinen Fonds dann was rausgekommen ist … kann ich dann in ca 12 bis 15 jahren…. 😉😅🤣😇

Ich finde es ansich , von hausaus besch…. ,

dass man für so eine wichtige Sache , wie Rentenversicherung , Pflegezusatzversicherung od dergleichen „“mann““ sich in den Dschungel der Versicherungen begeben muss !!!

Dass sollte meines Erachtens soweit staatlich geregelt sein, dass sich wirklich „““““jeder““““ keine sorgen, um ein würdevolles alt werden machen muss !!

Sorry, ich komm scho wieder mal ins schwafeln …

Schönen abend und gsund bleim 🙂

Alternativ zu Rürup kann man ja auch freiwillige DRV-Beiträge entrichten.

Ich habe das vor Jahren mal verglichen: die von Finanztip empfohlene Direktrente von Europa, mit frw. RV in gleicher Höhe. DRV kam z.B. bei Amortisationsdauer besser weg…

Fonds- und Aktieninvestments mache ich selber, da sehe ich kurzfristig, was wieviel rentiert, und kann umdisponieren 🙂

Aktuell wirft mein Depot 863€/mo an Nettoerträgen ab, über die letzten 365 Tage gemittelt. Werden reinvestiert.

Hallo,

der tolle Blog und das Buch vom Privtier haben mir schon sehr weitergeholfen.

Ich werde am 31.07.22 meine Arbeitsplatz aufgeben (Aufhebungsvertrag) und dann ein Dispojahr einlegen. Abfindung wird im Januar 2023 gezahlt; ein Teil davon soll vom Arbeitgeber an die DRV gezahlt werden.

Meine Frau erhält eine Ewerbsminderungsrente. Hat dies irgend einen Einfluß auf die Höhe der maximal absetzbaren Sonderausgaben von 51.278€ * 96% = 49.226€ ?

Moin maddin77,

„Hat dies irgend einen Einfluß auf die Höhe der maximal absetzbaren Sonderausgaben …“

Nein!

Abseits deiner Frage nachfolgend etwas Literatur … könnte eventuell interessant sein (ist aber bis jetzt nur ein Gesetzentwurf …) im Link natürlich 7,5% nicht 75%

https://rentenbescheid24.de/75-prozent-mehr-rente-fuer-erwerbsminderungsrentner/

Gruß

Lars

Hallo Lars,

danke für die schnelle Antwort bezüglich Sonderausagaben und den Tipp mit der Erwerbsmiderungsrent!

Gruß

Martin

bevor ich es vergesse…

naja, rd 25€ je 10k Euro je Monat wären 2,5x 12 x 25 = 750€ je Jahr.

Gemessen an dem Netto auf dem Bankkonto (von rd 14-20k) bräuchte es rd. 14 bis 20 Jahre um alleine den ROI zu erreichen…

In Echt jetzt!

Da spare ich mir die „Steuerersparnis“ und investiere direkt in ETFs… – oder in mein verbleibendes Leben!

Wer mir Rürup als Erfolg vorrechnet, bekommt Freibier!

Hallo CMchem,

stellen Sie schon mal das Bier kalt.

Angenommen Sie erhalten in einem Jahr zusammengebalt:

eine Abfindung von 150.000 €,

Sie oder Ihr(e) Ehe-Partner(in) hat ein Jahresbrutto von 40.000 €

und Sie erhalten zudem 20.000 € Entgeltersatzleistungen

So ergibt dies mit Kirchensteuer und Ehegattensplitting lt. Abfindungsrechner folgende Steuer:

53.086 €

Wenn Sie jetzt 20.000 € entweder in die gesetzl. Rentenversicherung oder eine Rüruprente (Basisrente) einzahlen, so beträgt die Steuer:

38.461 €

D.h. die Einzahlung von 20.000 € reduziert die Steuer um 15.000 €

bleiben nur noch 5.000 € „Eigenbeitrag“

für (zu versteuernde) 1.500 € Jahresrente

Wenn die Einzahlung in die gesetzl. Rentenversicherung nicht geht (z.B. weil die Berechnung für eine Ausgleichszahlung der Rentenminderung noch nicht vorliegt) und das Jahresende naht, dann kann der kurzfristige Abschluss einer Rürup-Rente einen Ausweg bieten.

Auch wenn es nicht der einzigste Weg ist, so kann der Abschluss einer Rürup-Rentenversicherung die schnelle, einfache und wirtschaftlichere Lösung sein.

Viele Grüße

Stephan

Freiwillige RV-Beiträge kann man auch leisten, wenn man versorgungsausgleichspflichtig geschieden ist (also Entgeltpunkte an die Ex übertragen wurden). Das geht sogar sehr unbürokratisch ohne Antrag, habe ich selbst 2020 so gemacht, man braucht nur die IBAN der RV. Verwendungszweck:

VSNR (eigene Versicherungsnummer)

Versorgungsausgleich Par. 187 SGB VI

Am 20.8.2020 überwiesen, am 14.9. wurde die Bescheinigung erstellt, vom FA akzeptiert. Die Besteuerung mit Fünftelregelung der Abfindung fiel dadurch sehr gnädig aus 🙂

Und so ließe sich die Berechnungen mit diverser Variablen (Zahlenbeispielen) fortsetzen. Muss halt jeder für sich selber entscheiden, welchen Weg man gehen will.

Noch folgendes: (falls die Zeit sehr knapp sein sollte … also auf dem allerletzten Drücker)

Im nachfolgenden Link, Punkt Nr.6:

https://www.ihre-vorsorge.de/rente/allgemein-rente/endspurt-fuer-freiwillige-rentenbeitraege

Und im nachfolgenden Link die Ausgabe herunterladen, dann weiter auf S.25 (unten).

https://www.deutsche-rentenversicherung.de/Nordbayern/DE/Presse-Experten/Zahlen-und-Tabellen/Ausgabe-2-HJ-2024.html

Gruß

Lars

Moin Stephan,

was haelst du von folgendem Szenario:

2028 zerbricht die Regierungskoalition vorzeitig (erst 2026 neu gewaehlt). Auch deshalb wird die EU abgewickelt. Waehrungsreform. Wiedereinfuehrung DM.

Die neue Regierung macht einen Kassensturz und schenkt der Bevoelkerung endlich reinen Wein ein:

– nur noch eine Grundversorgung ist finanzierbar (KV, PV, RV)

– in der RV gibt es fuer alle eine Grundrente (1.000 DM), und einen Haircut auf alle hoeheren Ansprueche (Deckelung auf 1.500 DM).

Nun sieht die Rechnung so aus: fuer 14.500 € Steuerersparnis und 5.500 € Netto Einlage in 2026 hat man sich RV-Ansprueche (oder Ruerup-Ansprueche in EUR) gekauft, die starken Wertverlust erlitten in 2029.

CMchem hat dagegen 2026 fuer 5.500€ ETF-Anteile gekauft. Sind sind wegen dem einsetztenden Crack-Up Boom in 3 Jahren nominal um ein Vielfaches, real auf 7.500€ (2029 6.500 DM) gestiegen.

Wer ist nun besser gefahren und hat vorausschauender gehandelt?

Unsere Sozialsysteme sind vielleicht bereits ueber die Klippe gefahren (Road-Runner-Effekt)? Hat es nur noch nicht jeder gemerkt?

Leben viele noch in der Truthahn-Illusion (alles geht immer so weiter wie bisher)?

Was meint Ihr?

LG Joerg (hier Jo3rg)

Meine Meinung dazu :

2/3 plus 2/3 plus 2/3 ergibt 6/3 = Für 2 Personen m.M.n. passend ( = 2 mal 3/3 ) .

1/3 Langlebigkeitsschutz via wieder 1/3 Aufteilung in DRV , Rürup / Privat , BVw .

Passt auch nicht immer so ganz im Haushaltsbestand , aber 2 mal DS Rentner

im Haushalt , könnte m.W.n. an Langlebigkeitsschutz-Versicherungen schon

gespiegelt werden . Und manchmal ergibt sich auch noch ein Rebalancingbedarf .

Kurzlebigkeitsschutz ( für mich auch m.M.n. ein wenig Langlebigkeitsschutz )

via den anderen umme 2/3 . Nach Entfall EINES ( z.B. MEINES ) Langlebigkeitsschutzes

bleibt zumindest für den Rest , noch umme 1/6 Langlebigkeitsschutz über , sowie

umme 4/6 Kurzlebigkeitsschutz = umme 5/6tel Restmasse .

1/3 Wohnen ( und Arbeitsbelastet ) auch notwendig ( Warm auch an kalten Tagen ) .

1/3 Luxus via ein paar Wertpapiere u.s.w. , wohl auch noch möglich .

Wie dann eine tatsächliche Kaufkraft aussehen wird , keine Ahnung .

Würde mich also auch NACH einer Währungsreform , noch halbwegs passend Aufgestellt

sehen . Aber eine Glaskugel für tatsächliche Horrorszenarien habe ich auch nicht .

Kann also passen , oder auch nicht . Keine Ahnung . Time will tell .

LG Det

PS , fühle mich wie auch bereits die umme letzten 40 Jahre , weitgehend passend

für mich aber auch dem Haushaltsbestand finanziell aufgestellt . Arbeit ist auch

immer im Arbeiterhaushalt . Gehe gleich mal Blätter fegen .

An Stefan noch :

Genau die ggf. fehlenden Annahmemöglichkeiten bei der DRV , machen eine

Rürup-Versicherung dann ggf. doch wider spannender und auch effektiver .

Frühstmöglicher Bezug ab 60 ( jetzt 62 ) natürlich evt. auch .

Diese Sichtweise könnte ich noch mit vielen Beispielen stützen , der Grund

warum überhaupt eine Rürup-Versicherung neben der DRV Versicherung , neben den

Berufständischen Versicherungen , zu den FA anerkannten BASISVERSICHERUNGEN

zählt .

LG Det

Den Immobesitzern macht man immer Angst mit einer neuen Zwangsabgabe, die Goldbesitzer trauen sich aus ähnlichen Gründen nicht ihre Klumker im Bankschließfach zu lagern. Du meinst tatsächlich, dass wenn alles den Bach runter geht, die Wertpapierbestizer ungeschoren wegkommen.

Denk mal dran wie Wertpapiere früher gelagert wurden: im Safe oder im Sekretär des Aktionärs.

Heute werden Wertpapiere nur noch digital beim Zentralverwahrer gelagert.

Weißt du was für eine willige Regierung am einfachsten ist?

Per Ukas diese Wertpapiere mit einer Abgabe zu belegen, bzw. diesen Anteil der Wertpapiere gleich in einen neu zu gründenden staatlichen Gerechtigkeitsfonds umzulagern.

Ein Teil für die Gerechtigkeit, ein Teil bleibt vorerst bei dir.

Pech, wenn dein Depot nicht in der Schweitz oder in England ist :q

Ich habe schon viele prognostizierte Weltuntergänge überlebt, Markus Krall hat beispielsweise das Auseinanderbrechen des Euro für Ende 2022 vorhergesagt.

Vor deinem 2028 hab ich keine Angst.

Moin eSchorsch

Also mit …..die Goldbesitzer trauen sich nicht ……. könnte auch noch

andere Gründe haben . Evt. hat der Voreigentümer ja für den Immobestands-

Nacheigentümer , noch etwas anderes Material dem Steinhaufen beigemischt ,

damit dann der neue Steinhaufen-Eigentümer auch die Zeche von son Untergangs-

Szenario oder Sonstiges begleichen kann .

Wie hat schon der Norbert gesagt : “ Die Renten sind sicher “ ………

Da hat es wohl schon in der Vorgeneration , einige Personen gegeben , die mit

gesunder Skepsis , dieser Aussage nicht zu 100% vertraut haben .

Zu einem 3tel ( oder auch umme 30% ) aber schon . Dieses umme 3tel hat unser Haushalt übrigens NICHT geerbt . Ist als Solidarbeitrag der Solidargemeinschaft dann nach längerer Zeit des Verbrauchens , zugeflossen . Die umme anderen 2/3

( nach Teilung 50/50 ) waren dann aber Erbmasse .

Ich werde wohl auch die Sichtweise der Vorgeneration einnehmen

( mit dem 3tel Vertrauen auf Norbert ) .

Die Folgen werden natürlich “ Absehbar “ gleich sein ( betr. Erbe ) ,

obwohl ich pers. noch nicht ganz so eine lange Verbrauchsphase der DRV Zuflüsse

( wegen dem ersten Zufluss ab 67 ) wie bei der Vorgeneration sehe ( Glaskugel ) .

Dafür sehe ich dann einen Zufluss eines Teils der Anlage R ( nicht DRV ) , schon länger , wie die Vorgeneration die Anlage R ausfüllen musste . Für diesen Teil , kann ich auch einen gesicherten Break-Even feststellen . Die restlichen Teile

des Haushaltsdrittels , oder auch 1/6 tel bei getrenter Sichtweise

( ist ja immer ein pers. Langlebigkeitsschutz ) werden aber erst noch einen Break-Even ( mit oder ohne Steuervorteil ) beweisen müssen .

Später also evt. mal ( oder auch nicht , Keine Ahnung ) . Time will tell .

LG Det

Moin @eSchorsch

zu „Du meinst tatsächlich, dass wenn alles den Bach runter geht, die Wertpapierbestizer ungeschoren wegkommen.“

Noe. Aber kein 3mm Aufsatz 😉.

Die Horden gehen stets zu erst dahin, wo es aufwandsarm viel zu holen gibt. Fuer Minderheiten in den Bergen (18% Aktien-Besitzer in D) macht sich keiner die Muehe.

Mein Punkt war:

Ueber den Steuerersparnis-Tellerrand (hier am Blog oft starker Fokus) hinausschauen!