Mein Finanzplan im Rückblick – Letzter Stand

Ich habe bisher jedes Jahr einen aktualisierten Rückblick auf die Entwicklung meines Gesamtvermögens gegeben. Das soll auch weiterhin so bleiben, allerdings wird es dazu zukünftig nicht immer einen neuen Beitrag geben, sondern ich werde diesen Beitrag hier immer entsprechend mit aktuellen Daten aktualisieren. Die bisher jährlich veröffentlichten Beiträge werden dann irgendwann auch komplett verschwinden, so dass es zu dem Thema „Mein Finanzplan im Rückblick“ nur noch einen bzw. zwei Beiträge (den ersten und den jeweils letzten Stand) geben wird.

Nun aber zum Thema:

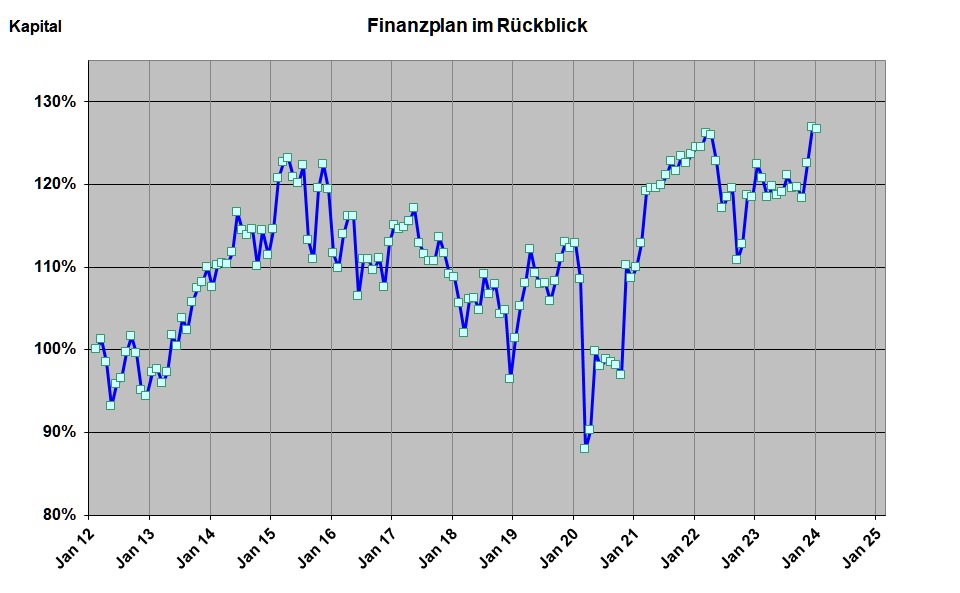

Es folgt eine Grafik zur Entwicklung meines Gesamtvermögens über die letzten Jahre hinweg.

Zur Erläuterung für alle, die meine Übersichten bisher nicht verfolgt haben: Ich erstelle immer monatlich eine Bilanz über sämtliche Konto- und Depotstände und notiere die so festgestellte Gesamtsumme. Dies mache ich, seitdem ich Privatier bin, also keine Einkünfte aus einer regelmässigen Arbeit mehr habe.

=> Steuern sparen bei der Abfindung

Einkünfte verschieben, Einkommen reduzieren

Finanzplan im Rückblick

Startpunkt der Grafik ist also Januar 2012, nach der Zahlung meiner Abfindung und dem Start meines Privatier-Lebens. Und hier kann man nun die Entwicklung im Laufe der letzten Jahre verfolgen:

Abbildung: Finanzplan im Rückblick – © P. Ranning

Erkenntnisse

Bei einem Blick auf die Entwicklung des letzten Jahres (also 2023), fallen mir insbesondere folgende Punkte auf:

- Eine relativ ruhige Bewegung über fast das ganze Jahr hinweg, die nur zum Ende hin noch einmal einen deutlichen Zuwachs zeigt.

- Dies ist natürlich wie so oft durch die Entwicklung an den Börsen verursacht, die zum Jahresende hin doch recht erfreulich war.

- Ganz „nebenbei“ habe ich dabei zum Jahresende hin einen absoluten Höchststand erreicht. Dies ist insofern eine Beruhigung, dass dies trotz spürbar gestiegener Lebenshaltungskosten möglich war.

- Beruhigend ist weiterhin die Erkenntnis, dass es zwar gelegentlich „auf und ab“ geht, in der langfristigen Sicht jedoch weiterhin eine gewisse stabile Bandbreite (ohne Abwärtstendenz) zu erkennen ist.

Die weiterhin vorhandene Abhängigkeit von der allgemeinen Entwicklung an den Weltbörsen wird sich natürlich solange nicht vermeiden lassen, solange ich weiterhin in Wertpapiere investiere. Und das werde ich auch in nächster Zeit nicht aufgeben. Was ich jedoch seit geraumer Zeit schon betreibe, ist eine Reduzierung der Risiken. Insbesondere durch weitgehenden Abbau von Einzelpapieren und Reduzierung von Anlagen mit höheren Renditen/Risiken. Mehr dazu in den Beiträgen: „Wann ist es genug?“ und „Geplanter Depot-Umbau“ . Den aktuellen Stand meines Depot-Umbaus werde ich dann im nächsten Beitrag (vermutlich letztmalig) erläutern.

Hinweis: Die Kommentare zu diesem Beitrag stammen zu einem großen Teil von älteren Ausgaben dieses Rückblickes, so dass hin und wieder der Bezug zu einzelnen Details verloren gegangen ist.

Bei Fragen, Kritik oder Anmerkungen bitte die Kommentarfunktion benutzen.

Hallo,

eine schöne Langfristübersicht! Und wie du schreibst: Kein Grund zur Sorge. Du lebst seit einigen Jahren von deinen Kapitaleinnahmen und konntest das Kapital sogar vermehren. Was will man mehr. Genau das ist doch der Zustand, den viele, die die finanzielle Freiheit anstreben, erreichen wollen. Glückwunsch! 🙂

Viele Grüße,

Mathias

Wie mein Vorredner sagte… du lebst davon und konntest dein Kapital trotzdem steigern. Respekt! Und ab nächstem Jahr gibts ja dann auch noch die Rente, die bei dir wahrscheinlich auch nicht gering sein wird, nehme ich an? Ich wünsche dir weiterhin eine gute Depotentwicklung!

Deine Beiträge sind immer spannend zu lesen. Sehr eindrucksvoll das du es geschafft hast als Privatier dein Leben selbst gestalten zu können. Es ist sicherlich der Traum vieler, völlig unabhängig von einem Arbeitgeber das Geld selbst zu verdienen ! In diesem Sinne weiter so und viel Erfolg bei deinen finanziellen und privaten Entscheidungen !

Vielen Dank für die positiven Rückmeldungen und die guten Wünsche für die Zukunft.

Einen Punkt muss ich aber noch ein wenig korrigieren: Die Annahme, dass meine Rente „nicht gering“ sein wird. Natürlich ist so etwas immer relativ und ich bin mir ziemlich sicher, dass es genügend Menschen gibt, die deutlich weniger zu erwarten haben.

Aber man darf auch nicht vergesssen:

* dass ich als Ingenieur relativ spät angefangen habe, in die Rentenkasse einzuzahlen,

* dass ich fast 10 Jahre vor der offiziellen Altersgrenze aufgehört habe und

* dass ich die vorzeitige Rente mit Abschlägen in Anspruch nehmen werde.

Das sind drei Faktoren, die das Ergebnis deutlich nach unten ziehen. Da hat jemand, der eine klassische Lehre absolviert hat und jetzt seine 45 Jahre voll hat, erheblich mehr in der Tasche.

Gruß, Der Privatier

Hallo Peter

Schön das du deine Rückschau mitteilst . Also in Summe , 5 Jahre gelebt ,

also auch was VERBRAUCHT , Kapitalstock dennoch erhöht , ein wenig noch

umgeschichtet , 30/20/10/35/5 ??? bei Wir ??? .

Also im WIR Fall , 30 Versicherungen , 20 EH , 10 Immoähnliche Invest

wie Exporo-Zinsland-DIC-Hamborner-Patrizia u.s.w. / 35 UN-Beteiligungen

Nordex-BASF-Daimler-Freenet……… / 5 Sonstiges – Teilliquidität ???

Was will WIR mehr ?????

Aber das ist ja das Merkwürdige daran , obwohl man eigentlich mit einem

ABSCHMELZEN für den VERBRAUCH rechnet , findet ein tatsächliches

ABSCHMELZEN irgendwie weniger statt , wie man eigentlich vermutet hätte .

Und den wirklichen LUXUS ( ZEIT ) incl. GLÜCKSMOMENTE dennoch gehabt .

Und wenn es noch 10 , 20 , oder gar 30 JAHRE , Gesund und Munter immer

so Langweilig weitergeht ??? Ein Traum…………..oder Hr. Heester ?

Das sind m.M.n. die echten Privilegien eines Privatiers .

LG Det

„Und den wirklichen LUXUS ( ZEIT ) incl. GLÜCKSMOMENTE dennoch gehabt.“

Sehr richtig, Det!

Und gerade gestern bin ich bei meinem Stammtisch mal wieder gefragt worden, ob ich denn irgendwas an meiner Entscheidung bereuen würde?

Und ja – das gibt es tatsächlich etwas! Nämlich, dass ich den Mut nicht vorher aufgebracht habe. Auch wenn mich wahrscheinlich viele als waghalsigen Zocker ansehen werden, so bin ich doch in vielen Dingen dann trotzdem viel zu vorsichtig. Aus der heutigen Rückschau hätte ich den Schritt zum Privatier sicher auch ein paar Jahre eher machen können.

Aber nachher ist man ja sowieso immer schlauer…

In diesem Sinne hoffe ich einmal, dass ich diesen Zustand noch eine Weile geniessen darf.

Gruß, Der Privatier

Naja Peter , besser später wie ZU SPÄT .

Ich für meinen Teil kann jedenfalls sagen , ich bereue NICHTS .

( Außer evt. die Geldentwertung nicht GROß genug eingeschätzt zu haben .

Insbesondere den Euro habe ich / in Hinblick auf den Kapitalstock / nicht

außreichend IN DER WERTENTWERTUNG Kaufkraft eingeschätzt , aber auch egal ,

wird schon trotzdem gehen , den Spatz in der Hand dafür 5 mal so lang )

Aber ich will ja auch nichts Besonderes , außer evt. ein wenig passive

Teil Freie Zeit . Da hoffe ich mit dir , dass wir diesen Zustand noch ein

wenig weiter geniessen können , incl. der kleinen Glücksmomente und den

Uns umgebenden Personenkreis .

Time will tell .

LG Det

Jaja Privatier, Du machst mir echt den Mund wässrig. Aber ich bin sicher es gibt bei Dir und anderen gewiss auch noch ein paar Faktoren die eine Rolle spielen, vom Vermögen statt von Arbeit zu leben. Die da wären :

Haus bezahlt ?

Kinder auf eigenen Füssen ?

Ehefrau /Partner arbeitet ?

Aus eigener Erfahrung weiss ich : Erst wenn obiges klar ist, lässt man den Privatiergedanken näher kommen.

Und…was ist eigentlich aus den 3 Jobs geworden ?

Ja, natürlich spielen immer noch eine ganze Reihe von Faktoren eine Rolle, die den Weg zum Privatier erleichtern oder erschweren. Und viele Dinge im Leben lassen sich auch nur sehr schlecht planen bzw. kalkulieren.

Gerade das familiäre Umfeld hat die Eigenschaft, dass eine Verpflichtung/Verantwortung die nächste ablöst. So gehen oft die Sorgen um die berufliche Zukunft der Kinder nahtlos über in die Sorgen um die häusliche Situation/Pflege der eigenen Eltern. Anschließend die Unterstützung (auch finanziell) bei der Familiengründung der Kinder (und Enkel) usw. usf.

Aber ein Haus muss nicht zwingend abbezahlt sein, um sich mit dem Privatier-Gedanken anzufreunden. Ich habe die Finanzierung unseres Hauses auch nur auf ausdrücklichen Wunsch meiner Frau im Rahmen einer fälligen Umfinazierung vorzeitig beendet. Wenn es (nur) nach mir gegangen wäre, hätte ich das nicht gemacht, sondern die Summe lieber in den Aktienmarkt gesteckt.

Aber das ist eben alles sehr individuell und darum kann ich nur jedem raten, für sich selber einmal einen Finanzplan zu erstellen und dabei so viele Faktoren zu berücksichtigen, wie es geht. Und wenn am Ende dabei heraus kommt, dass es (noch) nicht funktioniert – dann ist es gut, dass man vorher gerechnet hat. Und vielleicht hat man dann aber schon ein Gefühl, wann es denn klappen könnte.

Gruß, Der Privatier

Hallo Peter,

zunächst einmal finde ich Klasse wie transparent und umfassend du deine Leser informierst und du hast mir bei der Entscheidungsfindung und dem Weg zum Privater enorm geholfen! Seit nunmehr 2 Jahren bin ich nun aus dem Job (mit 53J.) und es müsste schon viel passieren wieder in ein ’normales‘ Angestelltenverhältnis zu wechseln.

Außerdem finde ich es bewundernswert auf wie vielen ‚Hochzeiten‘ du bei deinen Geldanlagen tanzt (Aktien, ETFs, Anleihen, Optionsscheine, Optionen, …). Ich schreibe das deshalb, weil ich für mich beschlossen habe, nachdem ich mich mit den ganzen Themen ebenfalls beschäftigt habe und mehr oder minder in den letzten 10 Jahren erfolgreich war, mich zu fokussieren, da alles nur noch unübersichtlicher wurde und ich mich verzettelt habe.

Daher investiere ich zu 90% nur noch in Aktien von deutschen und US-Unternehmen, die gute Dividenden ausschütten und diese jedes Jahr anheben (Dividenden-Wachstums-Strategie). Die Strategie wirst du ja bestimmt kennen …

Das Ganze ist schon sehr entspannend: Aktien auswählen, auf guten Einstieg warten, kaufen, liegen lassen und steigende Dividenden kassieren 🙂 – da spielt die Zeit und der Zinseszinseffekt für einen.

10% wird zB in Anleihen (Zinsland) oder diverse erfolgversprechende Tradingstrategien (zB Gebert, Panikzeichen, Optionen) gesteckt. Just my 2 ct …. 🙂

VG & weiter so

Jürgen

PS: natürlich stecken da schon noch ein paar Detailpläne hinter (Ausgabenplan, 10J-Finanzplan, Strategieplan, Einnahmenplan, …). Aber ich muss sagen: bislang geht alles auf! 3-mal-Klopf-auf-Holz … wenn jemand Interesse an den Vorlagen für die Pläne hat: einfach bei mir melden

Ich finde es bewundernswert und mutig wenn jemand in der heutigen Zeit eine gereifte Entscheidung fällt von einem Arbeitnehmer unabhängig zu werden.Vor allem kann ich auch die Sache mit dem Fokus eindeutig bestätigen. Wenn man sich auf 1-2 Projekte konzentriert und diese richtig konsequent bzw. auch kompetent durchzieht dann kommt auch der Erfolg. Ich für meinen Teil vertraue in Punkto Geldanlage meinen erlernten Signalen der Chart Technik. Wünsche jedem der sich mit dem Thema beschäftigt viel Erfolg.

Vielleicht einen Punkt noch: egal welche Strategien man wählt, um von den Kapitalerträgen leben zu können (Charttechnik, Buy-and-hold, … – vieles funktioniert nachweislich), man darf nur nicht denken, dass man mehr als 6-8% per Anno Brutto-Rendite im Schnitt erzielen kann und man muss darauf seinen Finanzplan aufbauen (Finanzbedarf netto/brutto über die kommenden 10 Jahre unter Berücksichtigung von Inflation, Steuersatz, erwartete Rendite der Strategien, …)

Was das für die Größe des Investmentkontos heisst, kann sich ja jeder schnell je nach seinem ‚Einkommensbedarf‘ ausrechnen …

Danke Jürgen für den Einblick in Deine Gedanken und Strategien. Ich nehme ja solche Kommentare auch immer gerne zum Anlass, das eigene Handeln ein wenig selbstkritisch zu beleuchten.

Und in der Tat kommt mir auch manchmal der Gedanke, ob mir ein wenig mehr Fokus nicht auch einmal gut tun würde. Auf der anderen Seite ist aber „Fokus“ auch so ziemlich das Gegenteil von Diversifikation. Und auf die möchte ich nun doch auf gar keinen Fall verzichten.

Da fühle ich mich schon ein bisschen wohler, wenn ich z.B. bei einem evtl. weltweiten Aktien-Crash auch noch ein paar Anleihen habe (die hoffentlich etwas weniger heftig oder gar nicht reagieren), oder ein paar völlig Börsen-unabhängigen Investments (Crowdinvesting) oder womöglich in einem solchen Crash die Möglichkeiten von Optionen unmittelbar nutzen kann.

Kurz: Mir fällt es schwer, auf irgendetwas aus dem bunten Reigen zu verzichten. Mein Fokus liegt eben in der Breite. 😉 😉

Gruß, Der Privatier

Achja… 6%-8% Brutto-Rendite schaffe ich übrigens nicht.

Ist sicher auch ein Effekt einer breiten Streuung, dass eben auch weniger lukrative Anlagen dabei sind, oder aufgrund meiner eher hohen Risiko-Bereitschaft sich auch einmal eine Idee als völlige Niete herausstellt.

Mein Ergebnis in der letzten Jahren liegt recht konstant bei knapp unter 5%.

Gruß, Der Privatier

ja ich kann dem Privatier nur zustimmen. Eine Kapitalrendite über 5% langfristig zu erreichen ist schon eher sportlich. Ich liege da auch eher drunter (bei breiter Risikostreuung) und die Inflation von derzeit Knapp 2% sollte man da auch noch mit einrechnen. D.h. die Nettorendite liegt dann ja eher bei 3% und davon sollte man bei der Planung konservativ ausgehen, denke ich…..

Nachtrag.

… und man sollte natürlich nicht vergessen, dass die Kapitalgewinne auch noch zu versteuern sind sobald man über den Freibetrag von ca. 8500 euro für allein stehende bzw. ca. 17000 Euro für Verheiratete ist.

Ich bin da anderer Meinung. Langfristig betrachtet liegt die Rendite des S&P500 bei ca. 7%. Warum kauft ihr denn keinen ETF darauf und streicht die 7% ein? Dann hat man doch eine breite Streuung bei durchschnittlicher Rendite des Aktienmarktes.

Wann erreicht man mehr als diese 7%? zB mit konzentrierten Portfolios, was das Gegenteil von breitgestreuten Portfolios ist (sagen und praktizieren zumindest die reichsten Menschen der Welt, wie zB Warren Buffet, Bill Gates, …).

Zitat von Warren Buffett: „wenn man mit einer durchschnittlichen Rendite zufrieden ist soll man einen ETF auf einen Index kaufen und das ganze liegen lassen“.

Aber wie immer: jeder wie er es mag 😉

Hallo Jürgen, grundsätzlich hast Du schon Recht wenn man ausschließlich auf Aktien setzen will. Dann kann man u.U auch noch höhere Renditen erzielen wenn ich z.B. auf den Nasdaq setze. Allerdings bedeutet Risikominimierung auch auf andere Pferde zu setzen wie z.B. Anleihen, Immobilien, Rohstoffe (Silber, Gold) und auch Bargeld (von irgendwas muss ich ja auch leben :-)) die dann insgesamt die Gesamtrendite reduzieren. Allerdings werden dann bei einem Aktiencrash die Buchverluste auch moderater ausfallen, weil dann evtl. Gold und Silber bzw. andere Sachwerte zulegen. Wie gesagt wie das eigene Risikoprofil aussieht muss jeder selber entscheiden. Man sollte nur irgendwie sicher stellen, dass das Kapital möglichst erhalten bleibt…..

Hallo Ted, deinen letzten Satz unterschreibe ich. Allerdings halte ich es eher mit dem ‚Value Investing‘ Ansatz von Buffett/Graham und halte natürlich Bares als Reserve für „schlechte Zeiten“ vor. Die Dividenden sorgen für steigenden CashFlow (Ertrag) – und hier erreiche ich in diesem Jahr 5.52% (nach 5.01% im Vorjahr).

Nur noch eins: Buchverluste sind doch nur Buchverluste und haben was mit Volatilität zu tun, die ausgehalten werden muss. Und natürlich sollte man nicht den Nasdaq100 kaufen, sondern eher den S&P500 – dieser hat 7% langjährige Performance und eine 10Jahres-Vola von ca. 11%.

Aber ist schon richtig: jeder soll so investieren wie er es für richtig hält und sich am wohlsten fühlt

Hmm… jetzt muss ich aber doch mal die Gegenfrage stellen: Warum bleibst Du denn bei Deinem ‚Value Investing‘ Ansatz von Buffett/Graham? „Warum kaufst Du denn keinen ETF auf den S&P 500 und streichst die 7% ein?“ Und woher weisst Du denn jetzt schon, dass Du in diesem Jahr 5.52% erzielen wirst?

Und um nicht missverstanden zu werden: Ich halte den Value Investing Ansatz für gut! Keine Frage. Und auch andere Ansätze haben alle ihre Berechtigung. Aber was man auch immer macht: Es bleiben immer alles AKTIEN! Und wenn es einmal einen weltweiten Aktien-Crash geben sollte, so werden die allesamt zurückgehen. Manche mehr, manche weniger. Schon klar. Und nach zehn Jahren ist alles wieder vergessen…

Wer das nicht glaubt, schaue sich bitte einmal einen Chart des MSCI World an: Stand Okt. 2007 ca. 1670, neun Jahre später im Okt. 2016 wieder bei ca. 1680. Es ist nur das letzte halbe Jahr, was den MSCI World wieder ins Plus gebracht hat.

Für jemand, der mit 30 Jahren seinen Vermögensaufbau beginnt, mögen solche Zeiträume kein Problem sein, für manch anderen sind solche Zeiten ein bisschen zu lang.

Ich selber bin ja auch ein überzeugter Aktien-Investor und habe dies in meinen ersten 30 Jahren an der Börse sehr erfolgreich umsetzen können. Inzwischen muss ich mich aber das Risiko etwas reduzieren und deshalb nehme ich eben auch andere Anlageklassen hinzu (wie z.B. Anleihen).

Aber – und zumindest in diesem Punkt sind wir uns wohl alle einig: Jeder ist in einer anderen Situation und hat seine eigene Einschätzung. Und das ist auch gut so. Denn nur so kann die Börse funktionieren.

Gruß, Der Privatier

Hi,

„Warum bleibst Du denn bei Deinem ‚Value Investing‘ Ansatz von Buffett/Graham? „Warum kaufst Du denn keinen ETF auf den S&P 500 und streichst die 7% ein?“ Und woher weisst Du denn jetzt schon, dass Du in diesem Jahr 5.52% erzielen wirst?“

– 5.52%: Ganz einfach: Dividenden sind recht gut prognostizierbar und da bereits aus meinem Portfolio alle bis auf ein Unternehmen ihre Dividenden bekannt gegeben haben, ist mir die Rendite schon heute bekannt (kann sich bei Zukäufen aber natürlich noch ändern)

– Warum steige ich nicht um auf ein S&P500 ETF mit 7%? Auch einfach: die 5.52% sind ja nur die Erträge aus den Dividenden. Dazu kommt natürlich noch die Wertsteigerung der Aktien selbst –> ergibt den „total return“

Und auf den Crash warte ich wirklich! Dann kann ich endlich wieder richtig günstig einkaufen 😉

Schau mal was du für eine Performance gehabt hättest wenn du es mit Buffett gehalten hättest und 2008/2009 nach dem oder während des letzten Crash richtig und selektiv eingestiegen wärst. Leider war ich zu der Zeit noch nicht so weit und habe es eher wie die Lemminge gemacht und bin raus aus dem Markt und dann etwas spät wieder rein …

So lange es meinen Unternehmen finanziell gut geht und die Dividenden fließen wird auch nichts verkauft, sondern im Gegenteil: bei Rücksetzern wird gekauft.

VG

Jürgen

naja Jürgen, das mit den Dividenden ist nur bedingt richtig. Es gibt ja auch bei den Aktienkursen den Dividendenabschlag in der gleichen Höhe oder mehr.. (siehe z.B. Münchner Rück diese Woche). Ich investiere erfolgreich in Aktien seit über 30 Jahren, habe einige Crashes (den ersten 1987) mitgemacht und ich habe natürlich auch einige Dividenden Titel in meinem Depot. Aber für mich ist es auch eine Frage des Zeitpunktes mit wieviel Risiko ich in diese Investments gehe. Bin ich 25 Jahre alt kann ich mit sehr viel mehr Risiko reingehen als mit 55 ganz besonders wenn ich von dem Kapital leben muss. Ansonsten bin ich bei Dir dass an einer vernünftigen Aktienanlage kein Weg vorbei geht langfristig Kapital aufzubauen. Ist mir ja auch so gelungen sonst hätte ich mich ja auch nicht mit 55 zur Ruhe setzen können…. 🙂

Ted, aber das schreibe ich doch: der Zeitpunkt ist wichtig und Geduld zu haben. Hast du dich mal mit dem Value Investing Ansatz von Graham/Buffett genauer beschäftigt? Da geht es um genau diese Punkte: Risiko, Management, Intrinsic Value. Daher ist es zB gerade in diesem Bullenmarkt nicht ganz einfach passende Investments zu finden.

Ich handle seid ca. 25 Jahren an der Börse und habe da auch schon meine Erfahrungen gemacht – positive wie negative und auch ich habe mit 53 meinen Job vor 2 Jahren an den Nagel gehängt.

Schönen 1.Mai 🙂

Jürgen, ich bin sicher, dass es hier viele gibt, die deinen Ansatz besser verstehen würden, wenn Du einmal ein oder zwei Beispiele nennen könntest. Nach Möglichkeit mit Papieren, die du auch aktuell für kaufenswert halten würdest.

Ich zumindest bin immer an neuen Ideen interessiert. Und Dividendenrenditen von durchschnittlich ca. 5,5% sind allemal interessant! Von daher: Wenn Du magst, würde ich mich freuen, wenn Du Deine Erfahrungen hier einmal teilen würdest. Vielleicht wäre so etwas aber besser in dem Beitrag „Investmentideen“ aufgehoben.

Danke und Gruß, Der Privatier

Ja das würde mich auch interessieren Jürgen. Poste doch mal ein Depot welches den Value Investing Ansatz von Buffett berücksichtigt und eine 5.5% Dividendenrendite auf das gesamt eingesetzte Kapital abwirft. Das wäre super…. Danke! TED

Hallo zusammen, also mein Depot möchte ich ungern posten um meine 5.5% Rendite zu „beweisen“. Ich könnte zwar alle Ticker auflisten, was aber nur zusammen mit Kaufkurs und Stückzahl wirklich etwas bringt (YoC). Bitte nicht vergessen: Die hohe Rendite kommt über die Zeit mit den Dividendensteigerungen.

Aber ich schaue morgen mal nach 1-2 Beispielen und sehe wie ich das aufbereitet bekomme, so dass es schlüssig und auch in Kurzform übersichtlich wird. Da hängen halt einige Analysen (Spreadsheet) mit relativ vielen Fundamentaldaten dran – und das lässt sich ja hier im Forum nicht einfach per cut & paste einfügen …

Und Peter, wenn ich ein aktuelles Investment sehe, poste ich das gern unter „Investmentideen“.

Jürgen, es geht hier nicht darum, dass Du etwas „beweisen“ sollst!

Es geht nur um einen sachlichen Austausch von Erfahrungen, Meinungen und Strategien. Und von jemand, der offensichtlich über viele Jahre hinweg gute Erfolge zu verzeichnen hat, kann sicher jeder etwas lernen.

Du sollst Dir da auch keine große Mühe mit einer Aufbereitung von Daten geben, mir würden schon ein/zwei Namen reichen, vielleicht mit einer Erläuterung, was diese Werte zum Kaufzeitpunkt für den Value-Ansatz qualifiziert haben.

Ich glaube allerdings aus den wenigen Zeilen von dir schon einen deutlichen Unterschied im Verständnis von „Rendite“ herausgelesen zu haben. Ich habe den Eindruck, dass Du Deine Prozentwerte auf die jeweiligen Einstandskurse beziehst. Ich hingegen berechne meine „Rendite“ immer bezogen auf den aktuellen Depotwert.

Gruß, Der Privatier

Hallo Peter, bei meiner Aussage zum „5.52%-Beweis“ ging es um die Anforderung von Ted.

Nun zu einem Beispiel wo ich das „Value Investing“ nach Graham/Buffett für mich umgesetzt habe. Ich muss noch vorwegschicken, dass das nicht alles auf meinem Mist gewachsen ist, sondern vielmehr auf den Umsetzungen von Preston Pysh, der meiner Meinung nach einen exzellenten Job gemacht hat, die eher zu unkonkreten Aussagen von Buffett für einen Privatinvestor mit Leben zu füllen (Videos bei YouTube, Bücher bei Amazon).

Ich screene regelmäßig den US-Markt mittels Finviz.com und lasse mir Unternehmen anzeigen, die meinen Kriterien entsprechen (Market Cap>2b$, P/E5% RoE>10%, Dept/Equity1, DivYield>2%).

Dabei bin ich letztes Jahr u.a. auf V.F.Corporation (Ticker VFC) gestoßen.

Wenn ich so ein Unternehmen gefunden habe gehe ich nach folgenden 5 Schritten vor:

1. Unternehmens-Verständnis

Was produziert das Unternehmen? Womit verdient es sein Geld?

(Ich investiere nicht in Unternehmen, die in der Rüstung tätig sind oder gesundheitsschädliche Produkte herstellen z.B. Tabak/Alkohol)

Verstehe ich das Geschäftsmodell? Beim Blick in den Geschäftsbericht: Wie werden die Aktionäre angesprochen?

VFC: Das konnte ich alles verstehen. Kleidung herzustellen ist kein Hexenwerk. Es gibt zwar Probleme, aber die hab ich als nicht zu gravierend angesehen.

2. „Vigilant“ Leadership (wachsam)

Ich mache das am Geschäftsrisiko fest und zwar an der Verschuldung. Je weniger Schulden, um so besser, denn steigende Zinsen können ein Unternehmen in Schwierigkeiten bringen und Wachstum stark bremsen.

VFC:

Dept/Equity=0,47

Current Ratio=2,41

3. Long-Term Prospect

Gibt es das Produkt oder das Unternehmen in 20 oder 30 Jahren so noch?

Das ist für mich eher Bauchgefühl.

VFC: Kleidung wird man immer brauchen. Und da VFC recht flexibel auf Marktanforderungen reagiert hat und auch in der Krise 2007-9 nicht schlecht aussah, würde ich die Frage mit „Ja“ beantworten.

4. Stable Businesses

Auf die letzten 10 Jahre gesehen (ich nutze Morningstar.com):

Wie sieht die Equity- und EPS-Entwicklung aus? Steigend oder zumindest mal konstant?

VFC: OK bei einer RoE von >20%; weitere Aussichten positiv

5. Undervalued?

Jetzt geht es erst um Prognosen, Preise, Kurse, Werte, …

a. Den Intrinsic Value ermittle ich nach verschieden alternativen Methoden

Hierbei komme ich für VFC auf 47,96$, 47,05$. Nach Buffett sollte man nicht über diesem inneren Wert kaufen.

b. Für mich besonders wichtig (und fast wichtiger als der innere Wert): Dividendenrendite und Dividendenwachstum.

VFC: >3% Dividendenrendite und CAGR der letzten 5 Jahre: 18.67%(!)

Da VFC nun die letzten 2 Jahre stark korrigiert hat, was meinen Analysen nach nicht fundamental begründet war, habe ich mich dazu entschlossen VFC trotz leichter Überbewertung zu einem Kurs von 51,70$ zu kaufen. Dies wegen der hervorragenden Dividendenrenditeaussichten.

So errechnen sich folgende Renditen:

Kaufkurs: 51,70$ (2016)

Dividende 2017: 3*0,42$+0,50$ = 1,76$

Rendite 2017 (YoC): 3,4%

Prognose 2027 (YoC): 18,83% (bei CAGR von 18,67%)

13,75% (bei konservativem CAGR von 15%)

Heißt also Zusammengefasst: Ich habe VFC für 51,70$ gekauft. Dieses Jahr werde ich 1,76$ Dividende erhalten. Wenn die Prognosen stimmen, speziell das Div-CAGR, werde ich im Jahr 2027 bei konservativer Rechnung eine Dividendenzahlung von 7,12$/Aktie erhalten, was einer Rendite (YoC) von 13,75% entspricht. Selbst wenn die Dividenden per Anno ‚nur‘ um 10% steigen, werde ich 2027 4,56$ Dividende/Aktie erhalten, was einer YoC von 8,8% entspricht.

Heißt weiterhin: bis 2027 habe ich insgesamt 42,85$ Dividenden/Aktie erhalten (2017:1,76$, …,2027: 7,12$) und für die Aktie habe ich 51,70$ bezahlt.

Puh, war doch lang 😉 aber ich hoffe es war nicht langweilig oder trotz Mühe unverständlich.

Unter diesen o.g. 5 Punkten sind auch noch Apple, Cisco, CVS-Health, Johnson&Johnson, Qualcomm, Intel und in Deutschland Allianz, Fuchs Petrolub, evt. LEG interessant

VG

Jürgen

Puh, war wirklich lang 😉 aber keinesfalls langweilig und auch weitgehend gut zu verstehen. Vielen Dank für die Mühe!

Ich finde es beeindruckend, welchen Aufwand doch manche für die Auswahl Ihrer Depotwerte betreiben! Das ist ja schon eine professionelle Aktienanalyse. Ich will gerne zugeben, dass ich mir da deutlich weniger Mühe mache.

Und ich halte auch die Vorgehensweise für sehr erfolgversprechend und sicher auch nachahmenswert. Der einzige Punkt, der mir nicht gefällt (aber damit bist Du nicht alleine – das machen viele Buy-and-Hold und Dividenden-Investoren so), ist die Bezugnahme von Renditen oder Einkünften auf den Einkaufskurs.

Natürlich hat das eine gewisse Berechtigung, aber ich werde den Eindruck nicht los, dass man sich dabei immer selber etwas schön redet. Für mich wäre gerade bei mehreren zeitlich verteilten Einkäufen die Rechnerei viel zu kompliziert, aber vor allen Dingen fehlt mir bei dieser Sichtweise der direkte Vergleich zu alternativen Anlagen. Ich möchte gerne quasi täglich beurteilen können, wenn mir eine Summe X heute 3,4% Rendite verspricht, ob ich da nicht eine Alternative finde, die mir z.B. 4,3% bietet. Und das kann ich nur, wenn ich immer einen Bezug zu den aktuellen Depotwerten herstelle.

Von daher: Die Methode zur Aktienauswahl finde ich excellent. Die Betrachtung von Renditen würde ich für mich selber anders vornehmen.

Trotzdem noch einmal ganz herzlichen Dank für die ausführliche Schilderung. Ich finde die Vorgehensweise wirklich sehr interessant und würde gerne nachher noch einmal einen Link hierhin setzen, damit auch andere darauf aufmerksam werden.

Gruß, Der Privatier

Freut mich, dass es dir gefällt!

Ich möchte noch kurz begründen, warum ich die Renditebetrachtung so mache wie ich es mache.

Ich sehe einen Aktienkauf als Investition in ein Unternehmen und ich bin dann Eigentümer. Bei meiner Investition lege ich Betrag x in den Korb und für diesen Betrag erhalte ich eine Rendite. Der Betrag x ist zunächst fix und wenn ich was nachkaufe bekomme ich einen neuen gemittelten Investitionsbetrag und eine neue Rendite zum Zeitpunkt y.

Für mich ist es durchaus mit dem Kauf einer vermieteten Immobilie vergleichbar: auch diese kaufe ich zu einem Betrag x und meine Rendite wird maßgeblich von meinem CashFlow (u.a. Mieteeinnahmen) bestimmt. Und auch die Immobilie behalte ich ja nicht nur ein Jahr, sondern muss eine langfristige Betrachtung machen.

Und: so schwierig ist das alles nicht. Ich arbeite mit verschiedenen Online Tools und Speadsheets, die mir ne Menge Arbeit abnehmen (auch Renditevergleiche).

Ich hatte mal geschaut wie groß der Aufwand ist: ich benötige ca. 3 Stunden pro Unternehmen inkl. Lesen des Geschäftsberichts. Für die reine Zahlenaufnahme aus der Bilanz und GuV brauche ich nur 10 Minuten.

Für ein Investment, das mal mindestens 10 Jahre (besser länger) halten soll, sehe ich den Aufwand als gerechtfertigt an. Und wir reden ja auch nicht über 500€ Investitionssumme 😉

Hallo Jürgen, vielen Dank für die Info sehr interessant und ich werde das mir auch mal näher anschauen. Ansonsten, was die Renditebetrachtung anbelangt, sehe ich das genauso wie der Privatier. Ich berechne diesen immer auf das derzeitige Kapital.

z.b. wenn mein gesamtes verfügbares Kapital (bestehend aus Aktien, Anleihen, Fonds, Edelmetalle, Bargeld und auch Immobilienwerte (geschätzt)) am 1.1.2016 1 Mio Euro beträgt und am 31.12.2016 1.1 Mio Euro (inklusive Dividendenausschüttungen und andere Zuflüsse aus dem Kapitalvermögen) dann habe ich einen Bruttobuchgewinn von 10% erzielt. Das ist für mich die maßgebende Rendite die ich jährlich neu berechne. Ich denke so rechnet „der Privatier“ auch…

Das mache ich nebenbei auch noch , bzw. das macht mein Portfolio-Programm, denn ich habe ja auch noch nebenbei 2 ETFs, ein paar Anleihen bei Zinsland. etwas Gold und ich Handel auch mit Optionen 🙂

Nur: von Buchgewinnen kann ich nicht leben 😉 Ich brauche den CashFlow …

„Ich denke so rechnet „der Privatier“ auch…“

Nein – nicht so ganz. Zumindest rechne ich keine Buchgewinne (also z.B. Kurssteigerungen von gehaltenen Aktien) mit zu meiner „Rendite“. Ich rechne hier ausschließlich die tatsächlich vereinnahmten Zuflüsse in Form von Zinsen und Dividenden. Darum nenne ich meine Übersicht/Statistik auch Cash-Flow-Übersicht.

Allerdings gehören zum Cash-Flow dann eben auch realisierte Kursgewinne oder -Verluste dazu. Welche meinen Rendite-Wert damit natürlich auch noch beeinflussen (hoffentlich nach oben 😉 ).

Aber auch die Buchgewinne wirken sich natürlich im Endeffekt auf den Wert aus, denn je höher die Buchgewinne, desto höher der gesamte Depotwert und damit desto niedriger die Rendite…

Was lernen wir aus der ganzen Diskussion?

Neben ein paar sehr interessanten Einblicken in Jürgens Aktien-Analyse vor allen Dingen, dass es sich lohnt die Angabe einer „Rendite“ einmal zu hinterfragen um die Berechnungsgrundlagen und -Verfahren kennen zu lernen.

Und das nicht nur bei privaten Kommentatoren, sondern auch bei professionellen Anbietern.

Gruß, Der Privatier

Hi, das war doch ein schönes Schlusswort dieser Diskussion!

Wie gesagt, auch ich habe mehrere Renditebetrachtungen und bei den 5.52% habe ich auch absichtlich immer von „Dividendenrendite“ gesprochen, die nur den Teil meiner Aktivitäten betrachtet, die sich mit meiner Strategie „Dividend Growth Investing (DGI)“ befasst. Ich mache ja auch noch „Dax-Trading nach Gebert“ und „Day-Trading“ mit eigenem CashFlow und Renditen. Ich glaube, dass wir gar nicht so weit auseinander sind.

Danke Jürgen, klar von Buchgewinnen kann ich auch nicht leben. Deshalb werden ja auch die Dividenden nicht mehr re-investiert und im Endeffekt entnehme ich dem Portfolio jährlich Substanz indem ich z.B. Aktien verkaufe.

ok. Da haben wir einen Unterschied: mein Ziel ist es, in 10 Jahren mein Portfolio so umgebaut zu haben, dass ich von den Dividenden allein leben kann ohne durch Aktienverkauf die Substanz zu verringern. Deshalb ist für mich die Dividendenrendite in Form der YoC (Yield on Cost) sooo essentiell wichtig – Ich kenne mein Investmentkapital, meinen benötigten Bedarf an Ertrag in € zum Zeitpunkt x und damit dann meine Zielrendite.

Sorry, noch etwas dazu: ich betrachte das, was ich tue als Business. Und wenn ich wie ein Unternehmen eine Bilanz erstelle dann habe ich Assets (Vermögen), Liabilities (Verpflichtungen) und Equity (Eigenkapital). Meine Wertpapiere/Einnahmen gehören zu den Assets, Schulden/Ausgaben zu den Liabilities und die Differenz ist mein Equity. Damit kann man bei der Rendite über die wir hier Diskutieren auch von „Return on Equity (RoE)“ sprechen. So eine Bilanz kann man auch sehr gut mal als Privatperson machen – das bringt manchmal interessante Einsichten.

Hallo Herr Ranning!

Das Problem hatte ich auch mal und läßt sich leicht beheben: Ich rechne die voraussichtliche Steuer (27,818% von der Differenz zwischen akt. Tageskurs und Einstandskurs) separat heraus (quasi als Verbindlichkeit) und saldiere dies zu einer neuen Spalte „Wert der Wertpapiere netto“. Dieser Wert geht dann ins Gesamtvermögen ein. Dadurch ersparst du dir solche Überraschungen.

Durch die Steueränderungen im Rahmen der Erneuerung des Investmentsteuergesetzes wird sich (infolge der ggf. zu zahlenden Vorabpauschale) diese bisher recht einfache Rechenformel leider ändern…

Schöne Grüße

Gong

„Das Problem hatte ich auch mal und läßt sich leicht beheben.“

Dass sich das „Problem“ beheben lässt, ist schon klar. Ob es sich allerdings wirklich so leicht beheben lässt, wage ich zu bezweifeln:

* So habe ich immer einige Papiere, die ich in mehreren Etappen gekauft habe (teils über Sparplan, wie auch im obigen Beitrag). Die müsste ich dann alle getrennt nach Einstandskurs und Kaufdatum verwalten. Ein Durchschnitt reicht da nicht! Oh je…

* Eine Verrechnung mit evtl. Buchverlusten wäre dann wohl weniger aufwändig, allerdings müsste man dann:

* zusätzlich auf eine Trennung von Aktien- und sonstigen Gewinnen achten und die Verrechnungsmöglichkeiten mit entsprechenden Verlusten berücksichtigen.

* Weiterhin werden mir zwar auch 25% Steuern einbehalten, das ist aber nicht endgültig. In den letzten Jahren habe ich immer darunter gelegen.

Kein Zweifel: Man kann das sicher alles vorher berechnen. Aber: Das ist mir alles viel zu kompliziert!

Ich habe ja zusätzlich zu der oben gezeigten Grafik eine „Cashflow“-Statistik, aus der ich jeder Zeit entnehmen kann, welche Gewinne und Verluste ich im laufenden Jahr bereits realisiert habe und welche noch geplant sind. Daraus ergibt sich ein Prognosewert für das Jahreseinkommen und damit auch für die Steuer. Und das reicht mir.

Aber selbstverständlich: Wer es exakter haben möchte, ist mit Deiner Vorgehensweise sicher gut beraten.

Gruß, Der Privatier

Hallo Peter,

ja, die liebe Steuer 😉

Deshalb fahre ich u.a. die Langfrist-Strategie „Nur-so-viel-verkaufen-wie-ich-zum-Leben-benötige“ und lasse ansonsten Gewinne so lange laufen bis meine fundamentalen Verkaufskriterien greifen (und streiche in der Zwischenzeit Dividenden ein) — also: Buy-and-Hold und nichts verkaufen wenn es nicht sein muss.

Beim Trading (kurz- bis mittelfristig) sieht es natürlich anders aus.

VG

Jürgen

Hallo zusammen,

und ich werde nun mein Depot von vielen Einzelwerte auf ETF´s verlegen.

Hier bietet ishares gute ausschüttende ETF´s an. Stoxx 600, Dividenden 30 und 100

sowie verschiedene ETF´s mit gemischten Anleihen. Ich hoffe dadurch die Volatilität

mehr einzugrenzen als durch einzelne Aktien oder Anleihen.

Schließlich habe ich noch ein paar Monate zu arbeiten….

Grüsse

Maik

Also ich habe im diesen Jahr die ersten beiden Ausschüttungen von zwei meiner Aktien Dividenden ETFs bekommen.

Wenn ich das richtig verstanden habe,

habe ich nur 70% des Ertrags versteuert (mit 25 % plus Soli), aber

dafür wurden für mich unsichtbar 15% auf Körperschaftebene für inländische einbehalten und die ausländische Quellensteuer zur Anrechnung war auch nicht mehr dabei.

Also habe ich jetzt 15% + 0.7*26,375%

= 30,69% Steuerlast.

Ich habe in den letzten Jahren ca. 10% meines Depots in ETFs umgesetzt,

vorher hatte ich nur reine Aktien,

genau aus den Gründen der Risikostreuung. Nun bin ich aber am Überlegen, ob ich nicht bei Aktien bleibe. Aber meine BB-Biotech scheint

jetzt auch ein Fond zu sein, die wurden jetzt gerade fiktiv veräußert.

Mal sehen was da mit der Ausschüttung

passiert.

„Nun bin ich aber am Überlegen, ob ich nicht bei Aktien bleibe.“

Wegen der Steuerlast? Dann bedenke bitte, dass bei Dividenden der Gewinn (aus dem sie ja gezahlt werden) auch bereits auf Unternehmensebene versteuert wurde (Körperschaftssteuer, Gewerbesteuer, etc.). Rechnet man dies alles zusammen, kommt man insgesamt auf eine Steuerlast von ca. 48%.

Bei Dividenden spürt man dies direkt, bei Kursgewinnen auf Aktien eher indirekt, aber die Kurssteigerungen sind natürlich irgendwie auch mit der Steuerlast eines Unternehmens verbunden.

Also: Wegen der Steuerbelastung würde ich da keine Änderungen vornehmen.

Gruß, Der Privatier

Grundsätzlich ist die Umstellung auf ETFs sicher keine schlechte Idee. Man sollte sich nur bewusst sein, dass man hin und wieder Überraschungen erleben wird, die man so nicht geplant hatte.

Vor ein paar Tagen hatten wir dazu in der Plauderecke noch eine Diskussion zu dem Thema…

Gruß, Der Privatier

Hallo, zahlt man die Kapitalertragssteuer auf alle Gewinne, also auch bei Aktien Einzeltiteln?

@Markus- ja- man zahlt auf alles Steuern

@Privatier- was meinst Du mit Überraschungen ? Der gesamte Wirtschaftsmarkt hat Überraschungen parat- wenn man hier investiert…

@Maik: Lies mal ein bisschen in der Plauderecke (s. Link oben). Vielleicht auch noch ein bisschen weiter, da gibt es noch weitere Kommentare.

Gruß, Der Privatier

Was ist mit Inflation?

Beruecksichtigt?

Sonst waeren es ja jetzt 10% weniger, oder?

Wohl eher nicht.

Wie er schon schrieb, ist es die GESAMTSUMME aller Konto- und Depotbestände. Und NICHT die Kaufkraft.

Wie Matthias richtig erkannt (gelesen!) hat, handelt es sich bei der obigen Darstellung jeweils um die tatsächlichen IST-Werte aller Konto- und Depotbestände.

Da ist nichts dran herum gerechnet oder bereinigt oder sonst irgendwas.

Insofern ist aber aber der Hintergedanke der Frage natürlich berechtigt und wenn ich oben geschrieben habe, dass „sich das Ausgangsvermögen nicht grossartig verändert hat“, so bezieht sich das nur auf die reinen Zahlenwerte. Würde man die Kaufkraft betrachten, so würde man sicher in etwa einen Verlust in der Größenordnung von ca. 10% feststellen können.

Ich berücksichtige die Inflation aber sehr wohl in meiner Zukunftsplanung! (s. Erläuterung in „Inflation im Finanzplan“ )

Diese habe ich hier nicht so regelmässig veröffentlicht, weil sich da kaum etwas ändert. Erstmalig habe ich dies hier: https://der-privatier.com/mein-eigener-finanzplan/ gezeigt. Der deutliche Abfall in hinteren Bereich der Kurve ist in erster Linie auf das Wirken der Inflation zurückzuführen: Die Ausgaben steigen immer weiter an, ohne dass die Einkünfte in gleichem Maße mithalten können, daher: Zunehmender Kapitalverbrauch bis hin zu Null. Aber bis dahin ist noch ein wenig Zeit. 😉

Gruß, Der Privatier

Hallo Peter, vielen Dank für ihren Finanzplan. Ein negativ gerichteter Verlauf der Grafik wäre auch o.k., da Sie ja Entnahmen aus dem gebildeten Vermögen haben; es wäre unrealistisch so zu planen, dass die Rente nur durch Dividendenerträge finanziert werden kann.

Natürlich ist die Zeitreihe durch die Kurssteigerungen „verfälscht“ (nun ja, es ist eigentlich der einig wahre Wert). Sie können dies bereinigen, indem Sie neben der aktuellen Zeitreihe zu aktuellen Kursen auch eine Zeitreihe einzeichnen, die das Depot zu Einstandspreisen wiedergibt … So mache ich das, denn noch nicht realisierte Kursgewinne sind eben noch nicht realisiert. Das Zusammenspiel beider Kurven sagt dann wesentlich mehr aus, als diejenige bewertet zu den aktuellen Kursen oder diejenige bewertet zu Einstandskursen.

„es wäre unrealistisch so zu planen, dass die Rente nur durch Dividendenerträge finanziert werden kann.“

Naja… wenn man genügend Kapital hat, kann man das schon so planen. Manch einer fühlt sich wohler, wenn das Kapital nicht angegriffen wird. Ich hingegen habe ausdrücklich den Kapitalverzehr mit eingeplant. Wird man im nächsten Beitrag dann etwas deutlicher sehen.

Und natürlich könnte man auch mehr und andere Grafiken erstellen. Auch das wird jeder etwas anders machen und für sich und seine Vorstellungen optimieren.

Aber vielleicht dies noch zur Verdeutlichung: Die obige Grafik stellt nicht die Entwicklung meiner Wertpapier-Depots dar! Sondern die Gesamt-Situation. Darin sind also auch sämtliche anderen Einnahmen und Ausgaben enthalten. Inkl. Reparaturen, Steuerrückzahlungen, Krankenkassennachzahlungen, Renteneinzahlungen, etc. – Eben alles.

Gruß, Der Privatier

hallo,

ja war bei so ähnlich, der corona-einbruch im märz war um rd. 24%,

bis ultimo 2020 hatte sich das bis auf -8% erholt; einige werte werden wohl noch länger brauchen, bis sich sich ganz erholt haben – falls überhaupt. versuche auch das depot etwas defensiver umzugestalten, also weniger rendite & weniger risiko. hoffentlich…

LG

maria

„Insgesamt eine recht „abenteuerliche Achterbahnfahrt“ im letzten Jahr, die zwar bisher gut ausgegangen ist, die ich aber gerne für die Zukunft etwas entschärfen möchte.“

Ich bezweifle, dass die Schwankungen dadurch sinken, dass Einzelaktien in ETF-Anteile getauscht werden. Vielleicht kriegt man das etwas geglättet, wenn da viele „Nicht-Aktien“ im Depot sind, aber das dürfte dann auf Kosten der Performance gehen. Oder?

Was gäbe es für Möglichkeiten?

Das große Risiko der Rentenfonds hat ja schon der Kommer mal in einem Artikel umrissen (eine Periode mit Zinserhöhung ergäbe gigantische Kursverlust bei den Rentenpapieren). Renditemäßig ist das auch so eher mau.

Alles in physisches Gold und Silber tauschen und nur noch die Anzahl der Unzen notieren? Selbst ein kleines Goldkäferchen wie ich sieht das als Unsinn an.

Immobilien (als Hardware doch früher schon ausgeschlossen) -Fonds? Vielleicht als Beimischung.

Bitcoin? Im gleichen Atem mit Schwankungsarm nennen? Hahaha? Vielleicht auch als Beimischung.

Mir fällt noch der Optionshandel (gerade beendet) ein, öfters mit einen Anteil short sein um die möglichen Verluste der Aktienseite (egal ob ETF oder Einzelwert) auszugleichen, bzw. zumindest teilweise auszugleichen :q

Ich hatte die Grundüberlegung von „Geplanter Depotumbau“ eher in Richtung einfacheres Handling im Tausch gegen eine etwas geringere Performance verstanden.

Quasi einen Schritt in Richtung des Finanzwesir’schen Motto „eine Zeile im Depot“.

Damit die Quadratur des Kreises zu erreichen (Schwankungen zu minimieren) halte ich für ein sehr hochgestecktes Ziel.

Ich bin gespannt wie die Geschichte weitergeht.

„Vielleicht kriegt man das etwas geglättet, wenn da viele „Nicht-Aktien“ im Depot sind, aber das dürfte dann auf Kosten der Performance gehen. Oder?“

Ja, richtig. Genau DAS ist die Absicht: Eine Glättung und Vereinfachung auf Kosten einer (möglichen) Performance.

Mir ist schon klar, dass auch ETFs nicht gegen Crashes gesichert sind und ich daher nicht sämtliche Schwankungen ausschliessen kann. Wenn ich das wollte, dürfte ich wahrscheinlich gar keine Investments mehr tätigen und die Gelder auf ein Festgeldkonto packen.

Letztlich ist mein geplanter Depotumbau auch nur ein Kompromiss zwischen den drei Eckpunkten des magischen Dreiecks, bestehend aus Rendite, Liquidität und Sicherheit.

Ich versuche eben, das Depot mehr in Richtung Sicherheit zu orientieren und dabei gleichzeitig die Verwaltung zu vereinfachen.

„Eine Zeile“ im Depot wird es vorerst nicht werden. Angedacht ist „eine Handvoll“ ETFs, die aber weiterhin für eine gewisse Zeit noch von einigen Altbeständen begleitet werden, wie z.B. meine preferred stocks, einige wenige Anleihen und eine Handvoll Aktien, die ich nur seeeehr vorsichtig abgeben werde.

Das Ganze wird also noch dauern – aber ich bin auch gespannt, ob es mir gelingt.

Gruß, Der Privatier

Sieht schon ziemlich volatil aus. Man kann natürlich die Dips Ende 2018 und 3/2020 klar erkennen. Etwas überraschend ist der Abwärtstrend in den Jahren vorher, obwohl das ja auch keine schlechten Börsenjahre waren. Der Privatier hat das ja schon in früheren Beiträgen mit der Versteuerung bei Gewinnmitnahmen erklärt. Für eine Depotaufbauphase wäre das Ergebnis etwas enttäuschend. Aber hier sind wir ja in der Entnahmephase, d.h. die Kapitalentnahmen (Lebenshaltungskosten) sind hier wohl auch ein wichtiger Faktor, weil die Erträge ja nicht oder nur zum Tei wieder angelegt werden. Absolute Zahlen kennen wir natürlich nicht, aber wir wissen, dass sich der Privatier nicht zu den Frugalisten zählt, was ich auch nachvollziehen kann. ?

Apropos Lebenshaltungskosten: Fugi (Markus Fugmann von Finanzmarktwelt) und andere meinen, dass die Börsen im Moment auch von Privatanlegern getrieben werden (nicht nur die verrückten Wallstreetbets) sondern normale Leute, die ihren Scheck vom Staat kriegen, aber wegen Lockdown zwangsweise ihren Konsum zurückfahren und deshalb mehr Geld in Aktien anlegen.

Ich kann das aus eigener Anschauung bestätigen. Obwohl ich momentan nur ALG beziehe, also deutlich weniger als das frühere Nettoeinkommen, bleibt noch einiges übrig, weil im Lockdown einfach weniger ausgegeben wird. Wenn das allen so geht, wird die Bubble noch weiter aufgeblasen.

Ja, Robert. Alles korrekt und aufmerksam gelesen und beobachtet!

Die obige Grafik zeigt eben nicht die Entwicklung eines Wertpapierdepots (obwohl der Einfluss sehr deutlich zu erkennen ist), sondern eine Gesamtentwicklung. Und da sind sämtliche Einnahmen, aber auch die laufenden Lebenshaltungskosten mit enthalten.

Und die sind zwar auch bei uns durch Corona bedingt etwas gesunken, allerdings gab es auch gegen Ende 2020 einige außergewöhnliche Zahlungen (wie z.B. Nachforderungen von Krankenkasse, Rentenversicherung und Finanzamt), die den Schnitt wieder auf Normalmaß angehoben haben.

Gruß, Der Privatier

Wichtig ist doch: Wieviele Jahre kannst Du mit 100% finanzieren? Sagen wir mal 16 Jahre. Das wären 192 Monate, vereinfacht: 200. Ist DeinDepot bei 110% hast Du also noch 220 Monate Restgehalt auf Deinem Konto. Das reicht noch 18 Jahre… denke damit könnte man entspannt leben. Das aufteilen in 5 Konten: Cash, Renten, blue chip ETF incl. Anleihen,Spezial ETF, Aktien…

Dann kannst Du im letzten Eimer auch etwas zocken, weil Du 15 Jahre Zeit hast, bis Du das Kapital brauchst. Einnahmen füllen immer von links nach Rechts die Konten auf.

Ausgaben ebenfalls. Am Jahresende werden Differenzen/Fehlbeträge von Gewinnkonten auf die Verlustkonten übertragen, so dass überall min. 100% bestehen. D.h. Du schiebst eine 18+ Bugwelle vor Dich her. Solange die nicht mindestens für 12 Monate z.B unter 15 Jahre fällt brauchst Du Dir keine großen Gedanken machen. Das mit den 18 Jahren ist ein Pauschalbeispiel. Lebenserwartung + 5 Jahre – Alter sollte als Näherungswert für die Finanzreichweite ausreichend sein.

„Wieviele Jahre kannst Du mit 100% finanzieren?“

Für diese Frage habe ich eine gesonderte Kalkulation, die ich auch hin und wieder veröffentliche (aber seltener), zuletzt Anfang 2020: https://der-privatier.com/mein-eigener-finanzplan-im-jahr-2020/ Und wenn die Planung darin aufgeht, reicht das noch lange aus. 🙂

Und diese Erkenntnis war ja auch mit ein Grund für den Plan, meine Wertpapierdepots zukünftig deutlich defensiver aufzustellen. Dazu werde ich im nächsten Beitrag noch ein bisschen mehr schreiben.

Gruß, Der Privatier

Hallo zusammen,

auch ich habe das Problem, wie ich mit defensiver Ausrichtung des Vermögens mögliche Verluste minimieren kann und gleichzeitig noch einen Ertrag erwirtschafte, der mindestens die Inflation ausgleicht. Bei mir sind es vor allem Rentenfonds, die sich beim Coronacrash als relativ stabil gezeigt haben. Beispiele sind die WKN 921826, 973275, A0RCKL, A14NKA, A0RMZQ. Hinzu kommt noch eine Wohnung in einer Kleinstadt vor den Toren von Stuttgart, meine frühere Wohnung. Meines Erachtens kann man das Ziel einer defensiven Ausrichtung und eines geringeren Verwaltungsaufwands mit Anleihefonds und Immobilien erreichen, die Aktienquote (incl. Aktienfonds) sollte m.E. unterhalb von 20% liegen. Bei Aktienfonds könnten Dividendenfonds wie z.B. 984811 infrage kommen. Auch gute vermögensverwaltende Mischfonds wie der A0M43Z halte ich für sinnvoll.

Gruß Gerhard

Bei Rentenfonds oder -ETFs (oder auch Einzelwerten) muss man sich nur immer darüber im Klaren sein, dass diese im Grunde von den Krisen der letzten Jahre profitiert haben:

Rettungsmaßnahmen für Banken, für den Euro und für von Corona-Maßnahmen getroffene Arbeitgeber, Selbstständige und Kurzarbeiter haben zu immer neuen und immer größeren Hilfspaketen aller Art geführt. Die Folgen: Billiges Geld und Anleihen-Aufkäufe der Zentralbanken, Nullzins-Niveau, steigende Anleihenkurse.

Sollte dies irgendwann einmal ein Ende haben (derzeit nicht konkret in Sicht), dann werden auch die Kurse der Anleihen (und der Fonds/ETFs) wieder zurückgehen. Je nach Bonität der Emittenten mögen diese Anleihen dann vielleicht ziemlich ausfallgesichert sein, aber gegen Kursverluste sind auch solche nicht gesichert.

Die Lösung wäre: Auf kurze Laufzeiten achten!

Gruß, Der Privatier

Gerd Kommer hat dem Zinsänderungsrisiko von Anleihen einen Aufsatz gewidmet

https://www.gerd-kommer-invest.de/zinsaenderungsrisiko/

Die Quintessenz hat der Privatier bereits gepostet: kurze Restlaufzeit

Meinen Depotumbau begann ich im Herbst letzten Jahres.

Angestoßen wurde er durch die Mitteilung der Allianz SE,

gewisse Altanleihen mit hohem Zinssatz eventuell in nächster Zeit

zu kündigen. (Die Kündigung ist inzwischen erfolgt)

Meine Anleihe A0GNPZ verkaufte ich daraufhin und tausche sie gegen

Aktien der Allianz. Der Zeitpunkt war günstig gewählt, wir befanden uns

im 2. Lockdown, die Aktien waren entsprechend günstig bewertet.

Heute freue ich mich über ein Kursplus von etwa 16%,

und eine zu erwartende Dividende in Höhe von 9.60 Euro je Aktie.

Hallo Privatier,

wenn Sie bei Ihrer Grafik links das Kapital in EURO statt Prozent angeben UND die Grafik noch von dem Wert „0“ aus beginnen, dann ergibt sich vermutlich nur ein eher geringes „AUF und AB“. So bleibt dann vielleicht nur noch ein geringes Rauschen übrig ….

Ihre originale Darstellung gefällt mir viel besser, da sehe ich die Veränderungen besser!

LG FÜR2012

Richtig: Wenn die Grafik bei Null beginnen würde, würden die Schwankungen weniger auffallen. Aber ich will ja auch sehen, was sich da bewegt. 😉

Im Übrigen war es denn wohl ein schöner Zufall, dass ich die Grafik bereits irgendwann Anfang/Mitte Januar erstellt habe und somit die Kursrückgänge der letzten Tage sich noch nicht auswirken konnten. Aber die sehen wir dann ggfs. im nächsten Jahr.

Gruß, Der Privatier

Hallo Privatier

Seit November 2021 bin ich auch Privatier, da ich vorzeitig von dem Angebot meines Arbeitgebers genutzt habe: „Vorzeitiger Ruhestand mit Abfindung“ und habe Ende Januar 2022 meine Abfindung bekommen und einen Teil in ETFs angelegt. Wie sieht es mit der Steuer bei Verkauf von Anteilen und Erzielen eines Gewinns für das Jahr 2022 aus. Muss ich etwas beachten und gilt muss der Gewinn als Einkünfte versteuert werden. Bei Kapitalsteuer gilt bei Ehegattensplitting ein Freibetrag von ca. 1600€.

Meine Steuerberaterin hatte in meinem ersten Gespräch erwähnt , ich dürfte im Jahr 2022 nur 450 Euro Job und nicht darüber verdienen. Wie verhält es sich mit Gewinnen aus ETFs?

Hinweis: Ende 2022 muss ich mich bei der AGE arbeitslos melden

Vielen Dank jetzt schon für die Antwort

Die Frage habe ich übersehen. Sorry.

Antwort dazu: Hier.

Gruß, Der Privatier

Hallo Privatier,

mein Arbeitsvertag ist durch eine Nichtverlängerung des Arbeitgebers am 28.02.2023 beendet.

Ich bin Langzeitkrank und in Krankengeldphase.

War vorher ALG1 danach in Arbeit und danach Krank bis über den Ablauf meines Vertrages.

Habe noch Restanspruch vom ALG1 und befinde mich somit in einer Zwischenbeschäftigung.

Die Zeit der Zwischenbeschäftigung inkl. der Erkrankungszeit beträgt etwas über 22 Monate.

Somit sollte ein Neuanspruch auf ALG1 von 11 Monaten entstanden sein.

Jedoch habe ich Resturlaub, der mir hoffentlich per Urlaubsabgeltungsanspruch nach Ablauf des Vertrages ausgezahlt wird.

Wenn ich z.B. ab Ende April Arbeitsfähig bin und mich beim Arbeitsamt melde habe ich noch 4 Wochen bis ich über die 24 Monate Regelung komme.

Wenn ich aber über 5 Wochen Resturlaub verfügte , den ich aber Anfang März ausgezahlt (per Urlaubsabgeltungsanspruch) bekommen habe ,geschieht was?

Frage

Berrechnet das Amt die ausgezahlten Urlaubstage fiktiv dazu , so dass die Gefahr entsteht ich in Summe aus Arbeit/Erkrankung/Urlaubsanrechnung auch nach Vertragsende, über 24 Monate der Zwischenbeschäftigung zu geraten?

Hoffe es ist verständlich

Mit freundlichsten und hoffnungsvollen Gruß und vielen vielen Dank!!

Nein, die Gefahr, dass hier über 24 Monate für die Zwischenbeschäftigung zustande kommen, sehe ich nicht.

Die Agentur wird aber für die 5 Wochen der Urlaubsabgeltung einen evtl. beantragten ALG-Anspruch ruhen lassen. Wenn dieser allerdings erst Mitte April starten sollte, so wären fünf Wochen dann bereits abgelaufen und somit dürfte dann auch diese Ruhezeit nicht mehr greifen.

Gruß, Der Privatier

Das heißt das ALG 1 würde ggfs. später starten und es entsteht eine Lücke ohne Arbeit,Krank oder ALG 1.Die Dauer von ALG Bezug würde aber nie,auch nicht bei Anrechnung des Resturlaubes auf über 24 Monate angetastet?

Vielen vielen lieben Dank.

Sie investieren hier viel Zeit um anderen Menschen zu helfen.

Hut ab!!!!!!

Freundlichste Grüße und bleiben Sie gesund!!

Ich kann nur noch einmal auf meinen letzten Kommentar verweisen. Mehr gibt es dazu nicht zu sagen.

Gruß, Der Privatier